手机访问:wap.265xx.com

手机访问:wap.265xx.com东吴证券:跟谁学高效运营大班典范,行业红利助推高速增长

本文来自 微信公众号“纺服新消费马莉团队”,作者:马莉、张良卫、林骥川。

在线大班市场高速增长的同时各家竞争激烈,行业内营销大战此起彼伏。但教育本质上的服务属性很难被互联网完全取代。

跟谁学在社交营销、课堂体验、课后服务等全链条的各个细节上精耕细作,逐步积累优势。这让其在流量不占优势的情况下,在19年交出了收入增速超过400%、归母净利率接近10%的优秀答卷,为行业树立了高效运营的典范。

投资要点

剥离TOB业务,专注TOC业务,打造在线教育龙头。跟谁学(GSX.US)于2014年6月由原新东方执行总裁陈向东创办,创业团队互联网和教育背景兼顾。从发展轨迹来看,跟谁学经历了从O2O工具平台到B2C模式的全面转型,其在17年开始内部孵化直播课业务,并在18年剥离2B业务后全面转型B2C的大班直播课,目前拥有跟谁学、高途课堂等品牌。

在线K12具备广阔市场空间,正进入百花齐放的快速发展期。2018年我国K12阶段在校生规模1.7亿人,在线K12教培的渗透率从2013年的1.0%提升至2018年的9.5%。若渗透率提升至30%、客单价4000,则在线K12课后辅导市场将有望达到2000亿的规模。

在线K12教培百花齐放,各种班型均有各自的目标客户群体。在线大班帮助全国广大低收入/对教育需求较弱的群体完成普惠教育,而在线小班则可以为三四线高收入/对教育需求较高的群体解决当地优质师资较弱的问题。我们估计两种班型均有上千万潜在用户。同时我们测算,两种班型在保证续班率的情况下均是可以实现盈利的可复制商业模型。

跟谁学:低成本获客+优质师资+技术优势,成功实现盈利。(1)跟谁学相较于其他机构的核心特色便是完整高效的社群运营体系。跟谁学在公众号的运营、辅导老师在微信群的运营等一系列步骤上均设立了非常标准化的流程,高效的社区运营效率大大提升了公司的获客效率,19年公司获客成本仅为475元/人,处于行业领先水平;(2)跟谁学的课均单价高于同行的首要原因便是其优质的师资。跟谁学教师录用标准严格,平均教学经验超11年,几乎所有教师都是清北等名校毕业或曾在知名教育机构工作过。(3)跟谁学依靠创业团队较强的互联网背景,拥有一套稳定高效的自主直播、数据分析系统,保证了学院的上课体验。

财务分析:量价齐升高速增长,高运营效率保证盈利。(1)跟谁学19年K12业务收入同增487%至17.1亿。量价拆分来看,据我们估算,K12客单价从2017年的800元增至2019Q4的1320元,付费报名人次从2017年的5.6万人次增至2019年的近200万人次。(2)大班模式带来高毛利率,高效率节约费用保证盈利。由于大班模式对老师产能的利用,跟谁学19年毛利率达到74.5%。高营销效率让公司销售费用率不到50%,19年公司在超高速增长的情况下依旧保持了超过10%的净利率。

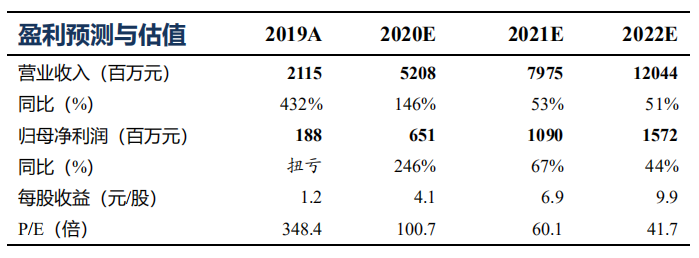

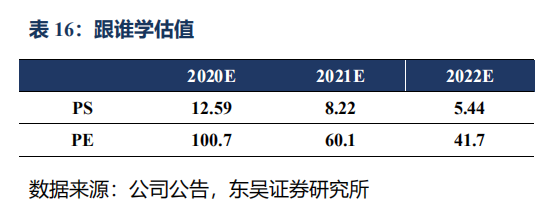

盈利预测与投资评级:我们认为跟谁学依旧有望保持高速增长态势,预计20/21/22年营业收入增长146%/53%/51%至52.1亿/79.7亿/120.4亿。归母净利润6.5亿/10.9亿/15.7亿,同增246%/67%/44%。从估值角度对应20年PS13X,对应22年PE42X,考虑到行业空间依旧较大以及公司突出的运营效率,首次覆盖给予“买入”评级。

风险提示:付费课程人数增长不及预期;行业竞争加剧;政策变化。

1 跟谁学:科技赋能教育,打造在线教育龙头

科技赋能,深耕K12在线教培赛道。跟谁学于2014年6月由原新东方执行总裁陈向东创办;于2015年5月完成A轮融资5000万美元;于2019年6月登陆纽交所,募资2.08亿美元,成为中国第一家在美国上市的K12在线教育公司。

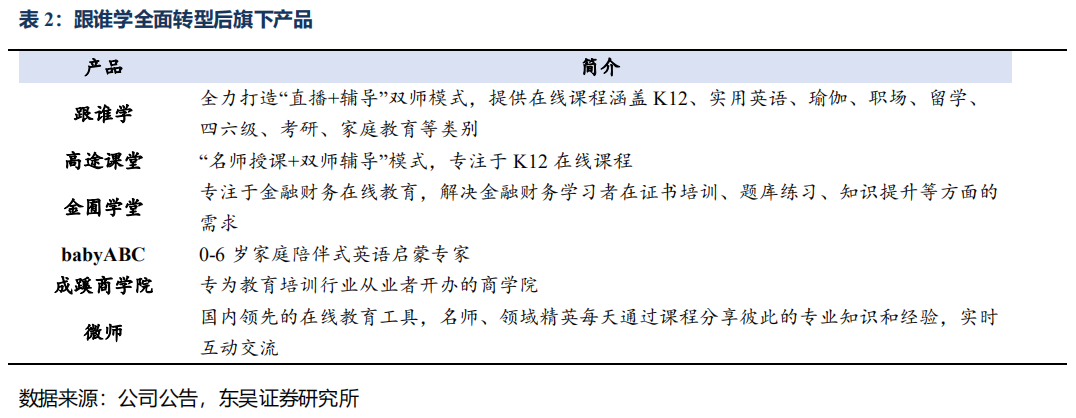

从发展轨迹来看,跟谁学经历了从O2O工具平台到B2C模式的全面转型。全面转型后,跟谁学旗下拥有跟谁学、高途课堂、成蹊商学院、金囿学堂、微师、babyABC等品牌,围绕客户和教学质量为中心,全方面提供K12在线教育服务。

1.1 创始团队:互联网+教育背景,双剑合璧打造精品团队

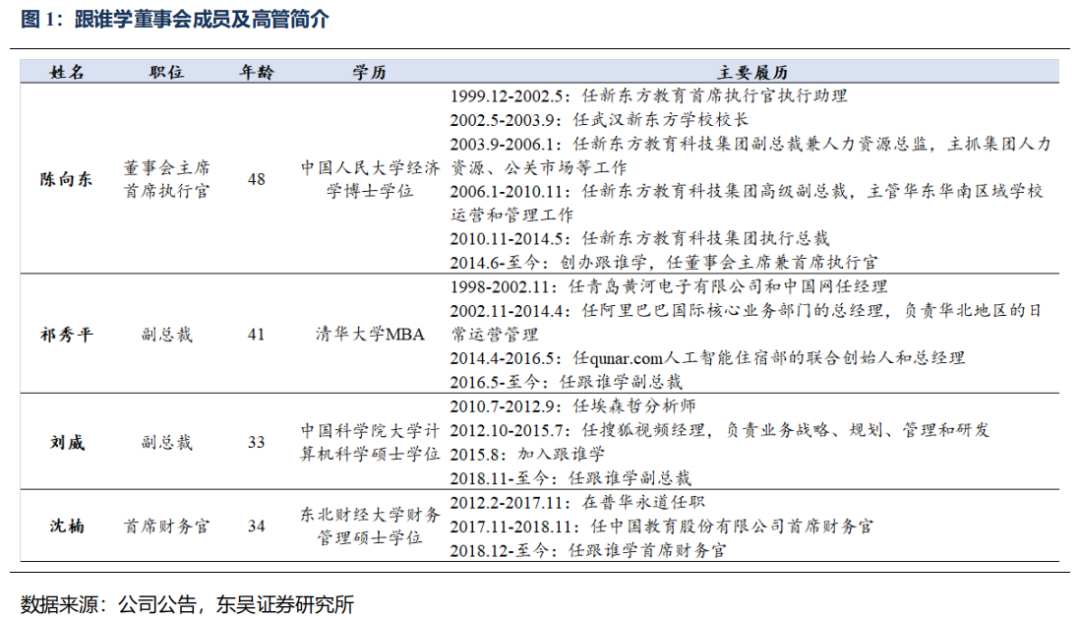

跟谁学的诞生汇集了强大的互联网技术和优质教学教研双重基因。早期创始团队中,张怀亭(百度凤巢团队初创人之一)、罗斌(百度凤巢系统奠基成员)、李钢江(百度大数据总监)出身百度,主攻技术、产品;陈向东、邓弘、吕伟胜、苏伟、宋欲晓则出身新东方等教育公司,主抓教育内容、师资、服务、财务等。虽然多位创始团队成员相继离开,但目前核心高管团队依旧主要来自新东方等著名教培机构和BAT等互联网巨头。

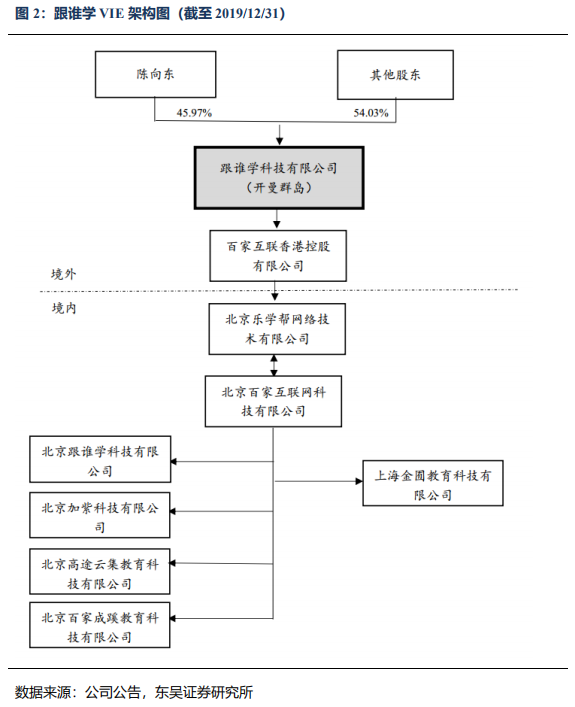

1.2 股权结构集中,第一大股东陈向东持股45.97%

跟谁学第一大股东为创始人陈向东,持股45.97%;第二大股东为OriginBeyond Limited(员工持股基金),持股11.57%;第三大股东为联合创始人张怀亭,持股6.07%;第四大股东为A轮投资方高榕资本,持股5.88%。

1.3 发展轨迹:从O2O工具平台到B2B在线教育直播课平台的教育转型

1)初创期定位O2O,高效精准匹配师生资源。跟谁学网站在2014年9月上线,初期采用免费策略,吸引老师与机构在平台开课,课程范围覆盖K12、成人教育、兴趣等数百种品类。2015年3月,获高榕资本和启赋资本5000万美金A轮融资,打破此前小米创造的国内互联网创业公司A轮融资记录。2015年底平台入驻老师超过40万人,机构近5万家,加盟代理商遍及全国近50个城市。该阶段跟谁学的商业模式是对平台老师和机构收取会员费、流量费。

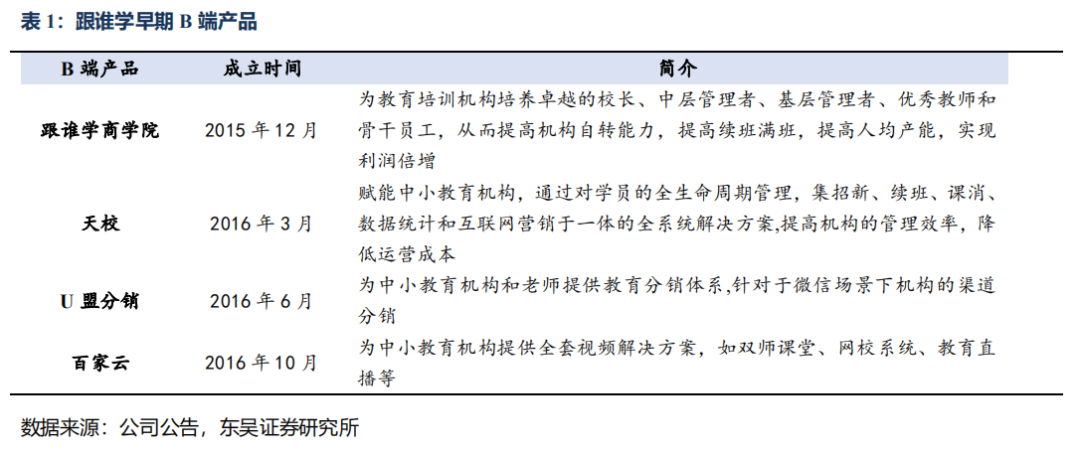

2)围绕入驻老师打造商业闭环,开启To B模式探索。随着2015年下半年教育O2O泡沫的破灭,烧钱难变现的状态使跟谁学积极探索B端业务,先后推出了跟谁学商学院、天校、U盟分销、百家云等一系列To B产品。B端产品营收曾一度占据60%+。

3)拆分To B业务,二次转型B2C在线教育直播课平台,发力K12在线教育。2017年跟谁学完成产品的转型和布局,将百家云、天校独立拆分,U盟分销转为内部服务,旗下产品更迭为面向C端的跟谁学、高途课堂(前身为2017年2月跟谁学内部孵化的独立品牌“伴节课”)、金囿学堂、babyABC,面向教育培训从业者的成蹊商学院(跟谁学商学院更名),以及在线教育工具微师(融合U盟分销部分产品技术)等。

2 在线K12课后辅导市场:潜力最大的在线教育细分市场

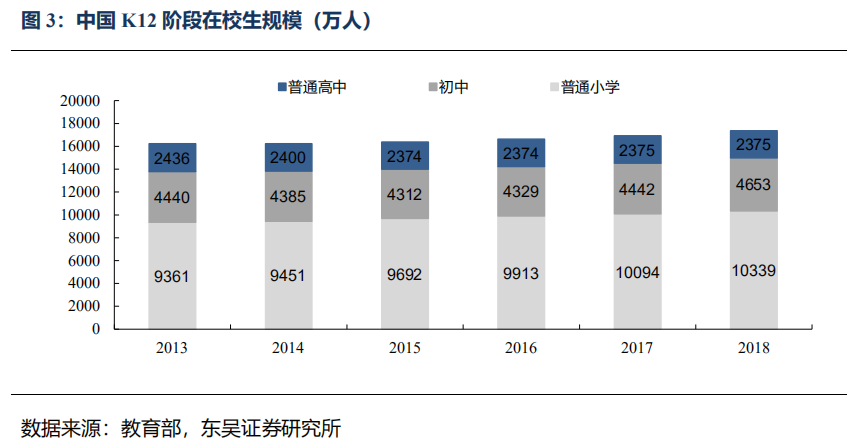

近年来,随着用户习惯的逐渐养成、课外培训市场的刚需增加、技术和产品的不断优化,在线K12课后辅导市场渗透率快速提升。根据教育部数据,2018年中国K12阶段在校生规模达17,367万人,并有持续上升的趋势,大量的潜在用户存量和应试压力造就了在线K12课后辅导市场的刚需蓝海。

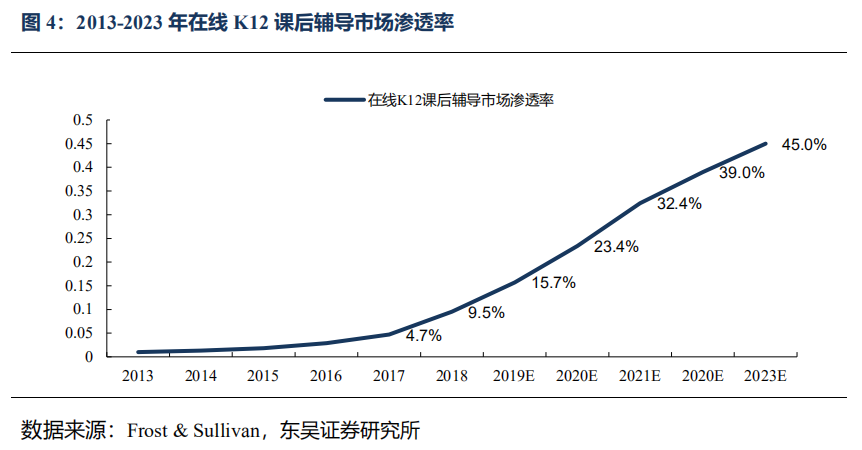

从在线K12课后辅导市场的渗透率来看,其已从2013年的1.0%提升至2018年的9.5%,预计在2023年进一步提升至45.0%。根据在线教育渗透率的提升,我们认为若渗透率提升至30%,客单价每年4000元的话,在线K12课后辅导市场将有望达到2000亿的规模。

3 在线K12教培正进入百花齐放的发展时代

目前在线K12教培的主流形式包括了在线大班、在线小班以及1V1,

除去目前效率较低的1V1,在线大班和小班均在各自针对的市场快速发展。

K12在线教培面临的是一个割裂的市场,目前多种模式均在高速发展期,并不存在一种模式已经垄断市场的情况。在师资资源较好的一二线城市,线下小班培训的价格大致在80-100元/小时(一线城市超过100元/小时),因此一二线收入较高的核心人群仍将会是线下小班的主要客户群体。

而三四线城市又存在优秀的教师资源较少的问题,因此整体而言K12在线教培目前面对的市场是:1、全国范围收入相对较低的客户群体,以及2、收入相对较高但在三四线城市教育资源匮乏的群体。

线下教培:优质教师当面授教,课堂互动性强、体验感佳。目前,在线K12小班市场的主要玩家有新东方、学而思等。

大班模式:拥有超过100个学生,能够最大化教师资源和课程设计资源的的利用效率,同时能够带给学生标准化大班的学习体验;大班模式通常以“双师模式”运行,每个班均配备主讲教师和助教,双师制兼顾了教学内容的吸引力和互动性,使大班模式具有较强的可拓展性。目前,在线K12大班市场的主要玩家有跟谁学、新东方在线、有道精品课等。

小班模式:每个班学生人数不超过30,相对于大班模式,小班模式更能满足学生的个性化和差异化需求,但对师资和运营团队的要求更高。目前,在线K12小班市场的主要玩家有东方优播等。

3.1 大班小班由于收费不同,各自针对不同的消费市场

首先从单价来看,线下教培单价高于在线,而在线小班单价又高于线上大班。

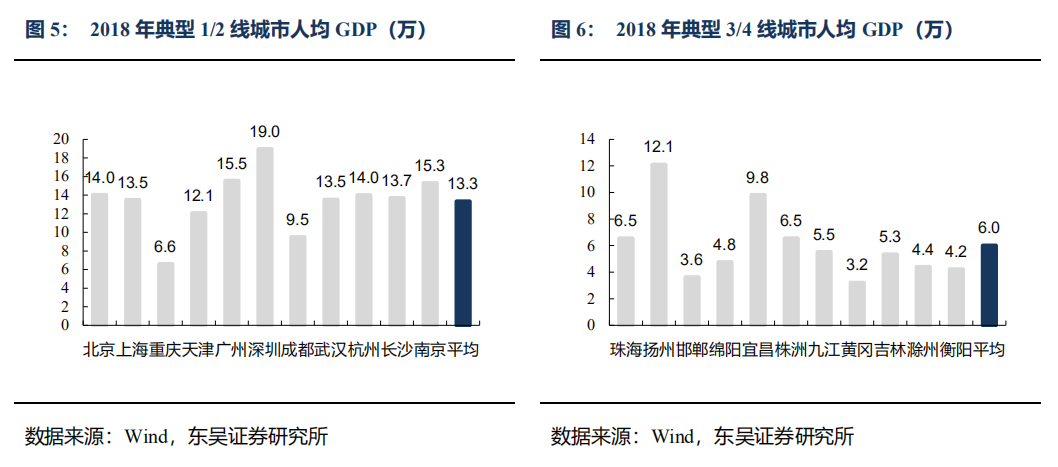

分析典型1/2线、3/4线城市的GDP可知,1/2线城市居民的支付能力显著高于3/4线城市居民的支付能力,这意味着在线K12教培不同模式将基于不同价格而面向不同城市和人群的细分市场。2018年11个典型1/2线城市的平均人均GDP为13.3万元,11个典型的3/4线城市的平均人均GDP为6.0万元。

线下教培模式单价最高,目标人群为一二线城市的高收入阶层。一二线城市高收入阶层拥有最强的支付能力。因为线下教培模式能提供更具互动性、针对性的教育体验,他们倾向选择单价最高的线下教培模式(例如新东方和学而思线下等)。

目前上市公司(例如东方优博)提供的在线小班模式单价较高,目标人群为三四线城市的高收入阶层。三四线城市高收入阶层拥有较强的支付能力。他们追求高质量的教育,但因为三四线城市线下教育缺乏优良师资,而在线小班能提供优良师资和互动体验,所以他们倾向选择单价较高的在线小班(例如东方优播等)。

在线大班模式价格较低,目标人群为主要针对一二线城市的低收入阶层。一二线城市低收入阶层支付能力中等,倾向选择单价较高且拥有优良师资的在线大班(例如跟谁学、新东方在线等)。

三四线城市的低收入阶层受其低支付能力的约束,倾向于自学或者选择单价较低的在线大班(例如作业帮、猿辅导等)。

3.2 不同的K12教培模式都面对较大市场

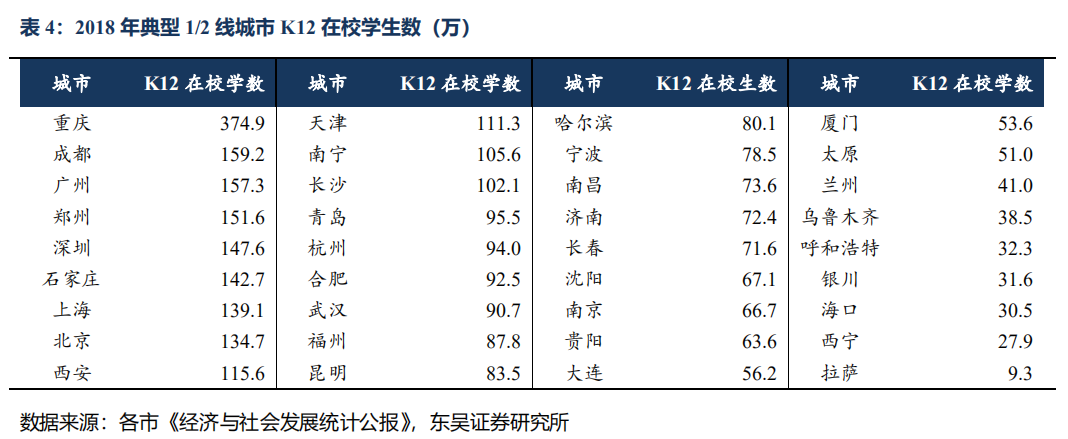

我国K12阶段在校学生数量庞大。以全国四个直辖市、各省省会省市、五个计划单列城市作为典型的1/2线城市;除此之外的城市作为典型的3/4线城市,根据各市《经济与社会发展统计公报》披露的数据,得到2018年全国1线城市K12在校学生总计578.7万人,2线城市K12在校学生总计2752.2万人,典型3/4线城市K12在校学生总计1.4亿人。我国2018年常住人口城镇化率达59.58%,不同城市间存在较大差异,1线城市(北上广深)2018年城镇化率平均为90.3%,2线城市城镇化率平均为75.4%,3/4线城市城镇化率约为50%。

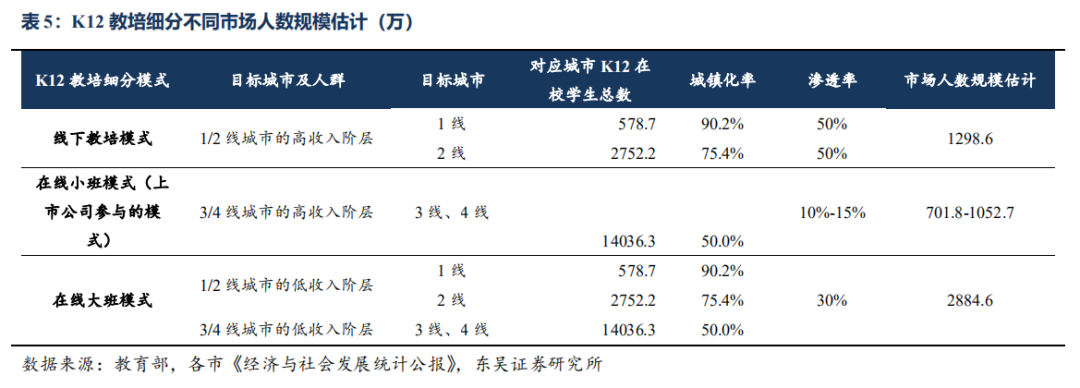

K12教培各模式的细分赛道都享有较大用户数量的市场需求,其中在线大班模式市场用户人数最高、需求旺盛。基于以上对K12在校学生数、各线城市城镇化率的统计,假设各城市只有城镇人口会选择课外辅导,于是可以估算K12教培不同模式面对的市场人数规模。假设1/2线城市中有50%的K12在校学生会选择线下教培模式,则线下教培模式市场人数规模约1298.6万人;假设3/4线城市中有10%-15%的K12在校学生会选择在线小班模式,则在线小班模式市场人数规模为701.8-1052.7万人;假设1/2线城市和3/4线城市均有30%的K12在校学生会选择在线大班模式,则在线大班模式市场人数规模约2884.6万人。

3.3 在线K12大班、小班模式盈利模型比较

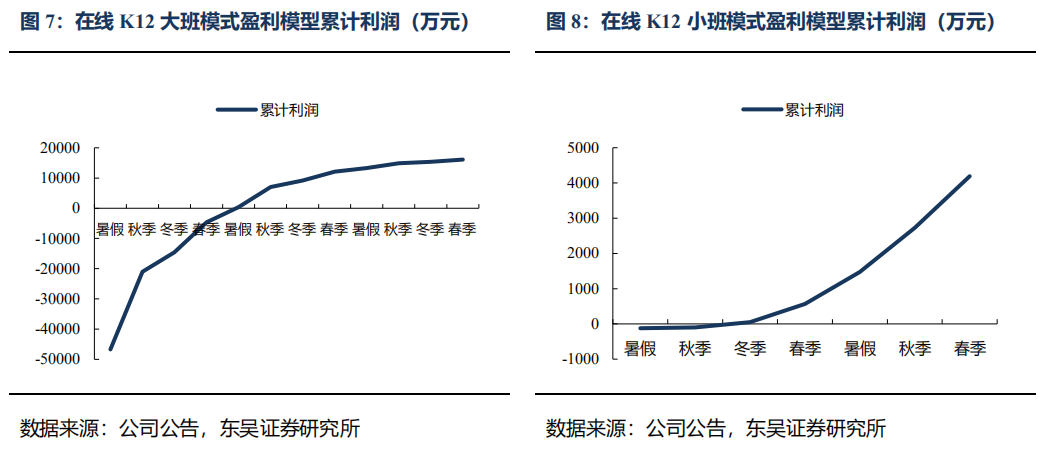

在线K12大班与小班模式的盈利模型存在差异。在前期,两者均需前期投入:大班模式需要投入大量资金进行营销;小班模式前期投入相对固定,主要为师资和门店。在招生阶段:由于大班模式下营销投入大,造成了初期招生成本较大,但后期不会产生招生成本;小班模式拥有个性化、互动性强的优势,招生成本较低。

在发展阶段:大班模式下单个教师的利用率高、杠杆大,有望达到规模效应;小班模式下,随着正价学生人数增加,将逐渐转为盈利。我们根据测算,认为无论是大班还是小班均有望在保持转化率和续班率的情况下最终获得单店模型的盈利。

在线K12大班盈利模型核心假设:1)于暑期新开班,爬坡期约3个学期;2)暑期新开班时,为了营销获客故价格较低,假设共有100万个低价学生,低价学生单价50元/人;3)第一个暑期结束后的秋季,将按照正常价格收取学费,假设低价学生转化为正价学生的转化率为25%,正价学生单价为春季和秋季1300元/人、暑假和寒假700元/人;假设此后相邻学期间的续班率为70%;4) 成本包括:教师薪酬、助教薪酬、IT费用等。

在线K12小班盈利模型核心假设:1) 于暑期新开班,爬坡期约1.75个学年;2)假设新开班初期有3000个低价学生,低价学生单价50元/人;3)第一个暑期结束后,低价学生逐渐转换为正价学生(转化率20%、续班率逐步从70%提升至75%以上),正价学生单价为1200元/人;4)成本包括:教师薪酬、助教薪酬、IT费用、门店费用、教材成本等。

根据上述模型测算,大班与小班模式的毛利率存在差异,市场中大班模式毛利率普遍高于小班模式,预计模式稳定成熟后,大班模式毛利率将稳定在75%左右,小班模式毛利率将稳定在60%左右,且两个班型最终都能获得盈利。

4 竞争壁垒:优质师资+低成本获客+技术优势,成为首家在线教育盈利上市公司

4.1 超低获客成本,超强营销能力

跟谁学以“营销支出是一种投资而非开销”为营销策略,积极运作价值链以获取获客高效率。跟谁学的获客过程主要分为三步:

1)社群营销吸引流量

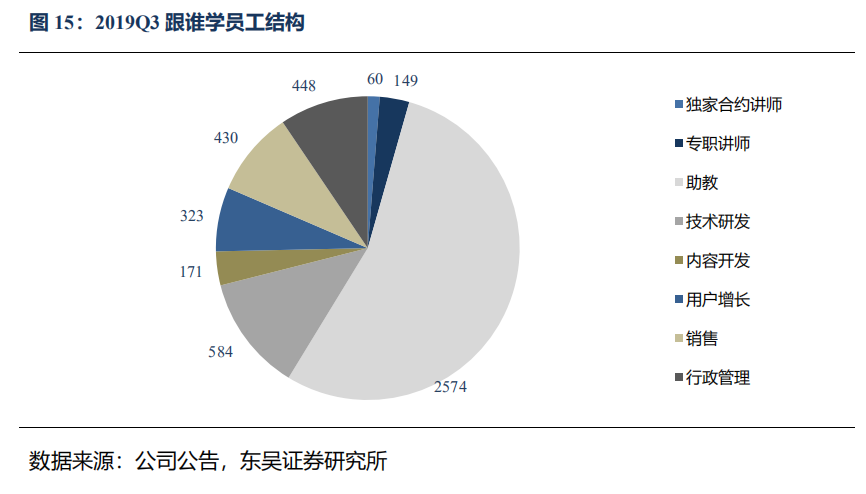

跟谁学拥有专业的用户增长团队负责营销。此团队由323人组成,流量入口主要是微信公众号、朋友圈广告、抖音、头条、百度等渠道,营销内容包括与亲子关系、书籍清单推荐、技能知识相关的特色文章和短视频。根据教育新增长研究会,跟谁学旗下8个主体公司有97个认证公众号,预估活跃粉丝超过850万,粉丝总量更高。通过社群营销吸引初步意向用户导入社交生态圈,充分挖掘新社交红利,以降低获客成本。

2)高质量多天试用计划确保转化率

跟谁学的试用课程提供2-5天的沉浸式体验。试用课程由与标准课程相同的高质量讲师授课;每班配备销售人员担任助教职能,以展示优质的教学质量和双师模式的有效性;并在试用过程中推广付费课程,结束后跟进需求。

3)密切监测并优化各转化环节

跟谁学已形成有效且系统的销售转化程序、开发出相关技术,以密切监控获客全流程。利于优化每个转化环节,从内容创建、内容分发、销售导流,到付费人次转化率和续班率,全方位提升销售效率。

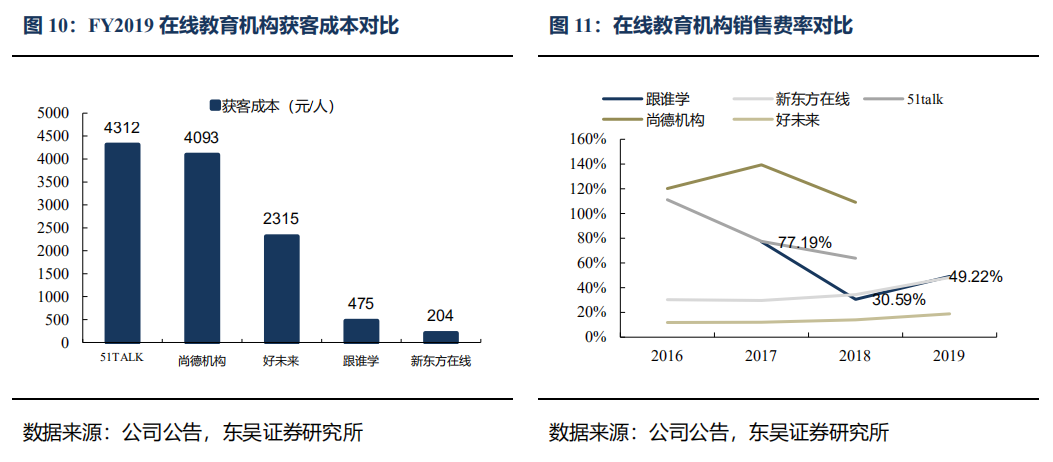

在以上三个获客步骤的高效联动下,相比同行业其他公司,跟谁学有更高的获客效率。1)获客成本方面,FY19跟谁学获客成本为475元,低于51TALK、尚德机构、好未来等教培机构千元以上的获客成本;2)销售费率方面,FY18跟谁学销售费率30.6%,大致与新东方在线相同,处于行业较低水平;FY19跟谁学销售费率上升至49.2%,这是由于公司秉承“营销支出是一种投资而非开销”的营销策略,增大营销支出以扩大学生规模。

4.2 优质教师资源,打造极致教培服务

与竞争对手相比,跟谁学采用的是明星教师战略,主讲老师均有着非常出色的背景。跟谁学教师录用标准十分严格,平均教学经验超过11年,招聘通过率低于2%,几乎所有教师都是清北等名校毕业或曾在知名教育机构工作过,如大多数的高中化学、数学和物理讲师都是中国一流中学的前任教师,包括中国人民大学附属中学和衡水中学。优质的师资力量使跟谁学学生转换率和续班率得到保障,提升产品溢价能力。

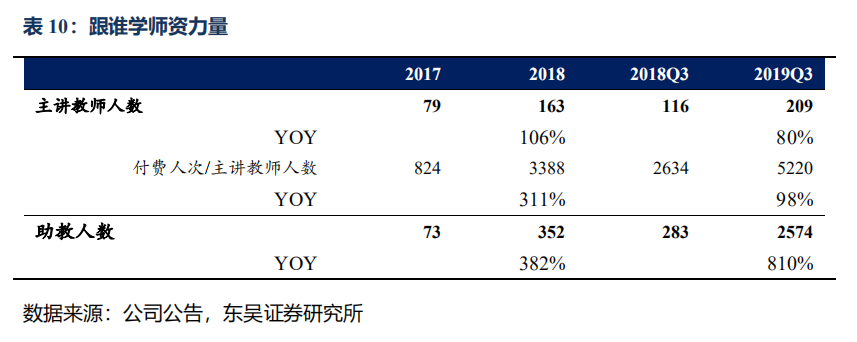

双师模式,提高名师产能,彰显规模效应,打造极致教学体验。跟谁学每班配1名名师主讲+多名辅导教师,每名辅导教师每学期被分配至1-2个班,同一时间覆盖学生不超过300人,辅导老师大多为有1-2年工作经验的名校毕业生。双师模式下,将教学和辅导环节拆分,聚焦名师功能,提高名师运营杠杆。截至19Q3跟谁学主讲教师和助教人数都大幅提升至209/2574人,19年前三季度单名主讲教师覆盖的付费学生人次同比提升98%至5220人次,单课平均人次同比提升111%至1200人,规模效应不断提高。

业内领先的薪酬待遇,保障名师留存率。根据Frost & Sullivan,跟谁学的薪酬待遇是国内在线教育服务市场中最高的。假定助教年薪10万,推算主讲教师年薪40-50万,头部教师年薪在百万以上。在高薪酬体系下,2018年教师留存率为88%,19Q3留存率为82%,30%的教师曾收到竞争对手的邀请但未有离职。

教育内容开发团队拥有完备的自主研发体系,全力打造高质量教培产品。跟谁学自主开发所有课程资料,包括课程大纲,交互式课件,练习题和课程笔记。在新课程发布前,通常会对其进行长达6-12个月的试验测试;定时更新并强化课程材料以适应在线教学环境。并且,跟谁学十分重视磨课环节,打造专门的支持团队帮助老师制作教学幻灯片和动画;组织主讲老师进行为期多天的封闭式磨课;在正式上课前,要求主讲老师进行试讲。

4.3 强大的IT技术支持

跟谁学强大的IT技术是支持其业务发展的重要基石。截止2019Q3跟谁学拥有584名专业人员组成的技术研发团队,占员工总数的12.3%。

1)直播技术:自成立以来,跟谁学致力于开发专有的直播技术。2014年7月组建团队做视频直播;15年3月推出满足3000多人的直播课;16年发布百家云,主要产品包括视频直播、点播、双师课堂、网校、企业培训系统、视频AI处理等。

跟谁学内部孵化的视频直播技术目前最多可同时容纳10万名学生,且不会影响视频质量,PC终端和移动应用程序的平均延迟时间低于300毫秒。

2)大数据与人工智能:从15000多个维度收集和分析学生的行为数据,形成不断强化的教学反馈机制,提供个性化教学建议、优化学生体验、改进教师培训、更新课程资料、提高营销精准性。

3)强大的内部运营管理系统BOSS:为讲师、助教、销售、内容开发、运营和管理人员等提供自动化的工作流程,如安排课程、分析学生作业以及跟踪学生出勤、课程完成和续班情况。同时采用高效的商业智能系统,可及时优化资源分配,响应学生行为模式变化,调整运营细节。

5 业务财务分析:量价齐升,在线K12大班课为核心驱动力

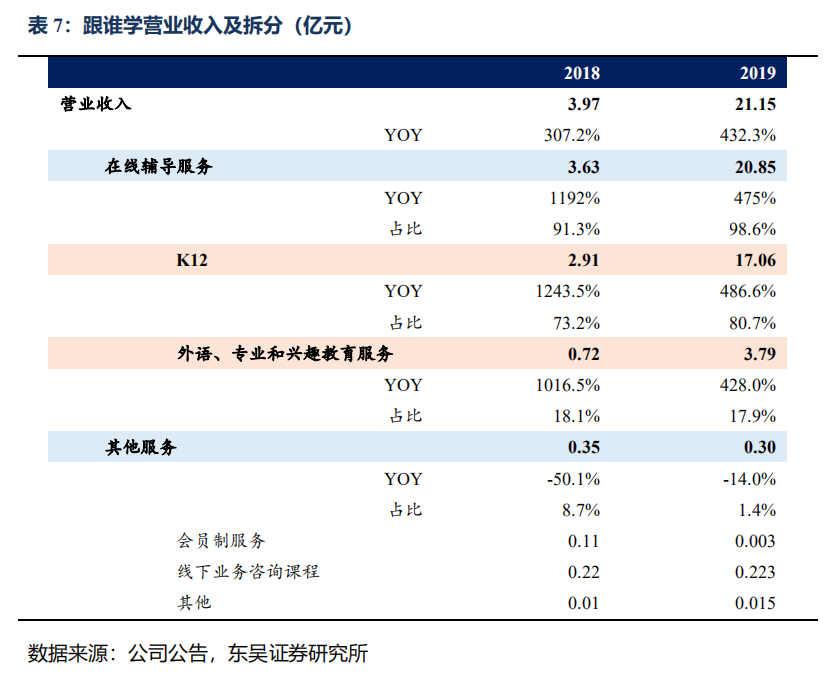

跟谁学业务分为K12、外语/专业和兴趣教育服务和其他服务三大部分。K12服务覆盖全学段所有学科,是跟谁学的核心业务;外语、专业和兴趣教育服务包含大学阶段、语言培训、从业考证、个人兴趣课程等类型;其他服务主要包括会员制服务、线下业务咨询等。

5.1 收入:量价齐升,在线K12大班课为核心驱动

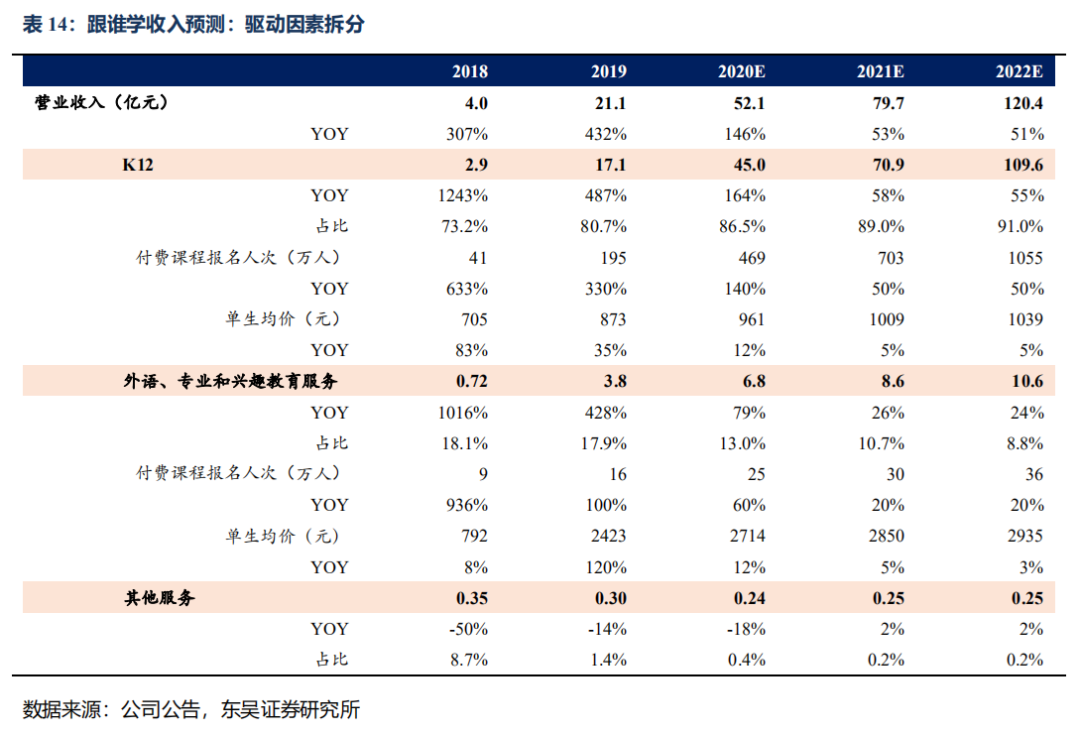

跟谁学FY19收入21.15亿,同比大幅增长432%。根据三大业务线来看,转型后的K12业务快速发展,FY19收入17.06亿同增487%,占比大幅提升至80.7%,成为跟谁学的核心增长驱动力。外语、专业和兴趣教育服务,FY19收入3.79亿同增428%,占比17.9%。其他服务随着业务全面转型逐步收缩,占比约1.4%。

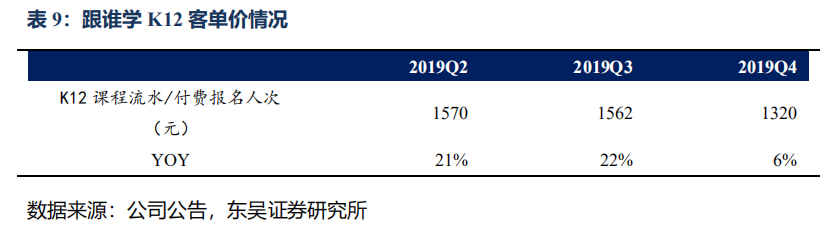

收入端的高增速源自量价齐升。据我们估算,1)量来看,FY19报名人次274.3万同增257.6%,付费课程报名人次219.1万同增296.7%,付费人次增速更高体现转化率及续班率的提升,其中K12付费课程报名人次195.4万同增373.2%,外语、专业和兴趣教育服务付费课程报名人次15.6万同增72.6%。2)价来看,公司的报名流水/付费报名人次价格在19年也稳步提升。

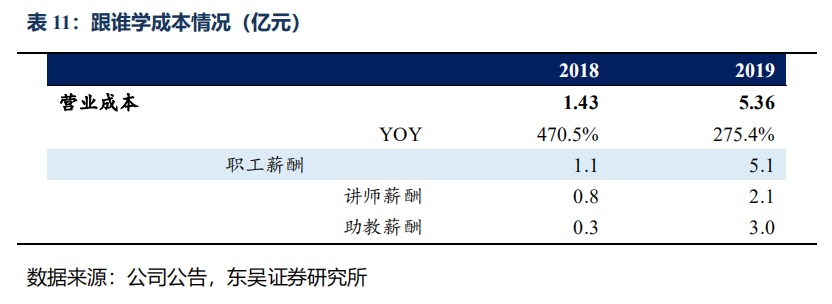

5.2 成本端:以教师薪酬为主

跟谁学成本包括教师薪酬、学习材料和其他与运营相关的支出,FY19达5.4亿元。以教师薪酬为主(占成本比例约95%)。教师薪酬具体来看:1)主讲教师:每个主讲教师年薪为40-50万、负责2个约1700个学生的大班;2)助教:每个助教年薪约为10万、辅导约300个学生。

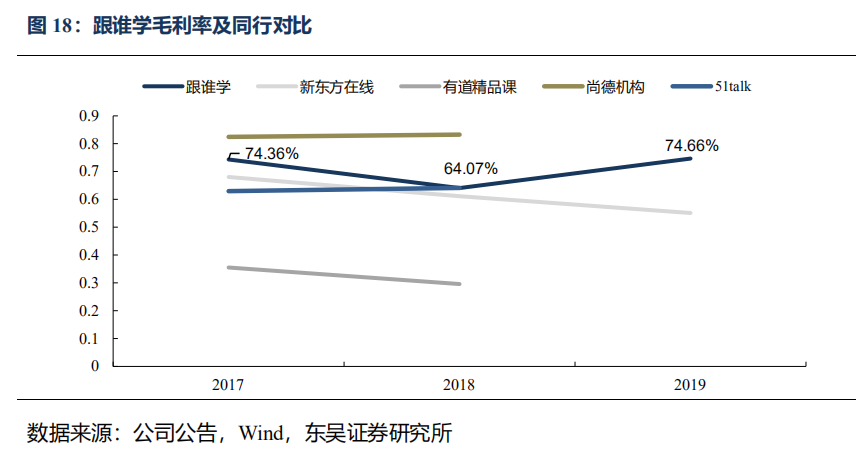

5.3 毛利率:高效营销及规模效应推动跟谁学毛利率高于同行

跟谁学毛利率稳定在70%左右,FY19达到74.7%。与同行对比,跟谁学具有较高的毛利率水平,主要是源于其线上教学模式具有更低的固定成本、高效营销使品牌认知度提升,且大班双师模式和学生数量提升使规模效应彰显。

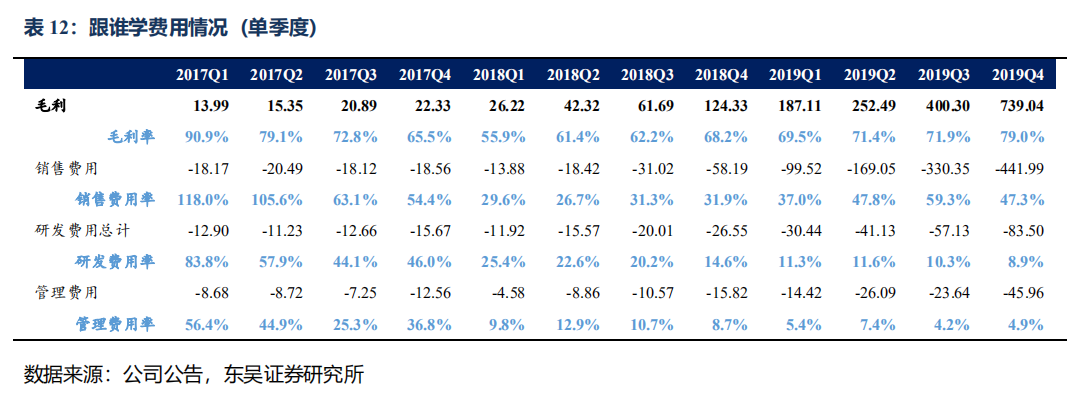

5.4 费用端:业务转型及规模效应带来费用率下降

销售费用方面:从2017至2019年,跟谁学销售费用率伴随To B至To C的业务转型有了显著下降,2018年稳定在30%左右,2019年起单季销售费用率出现提升,体现行业竞争加剧。但跟谁学的销售费用率依旧处于可控状态,教培行业的暑期营销投入主要集中在6-8月,因此2019Q2和Q3的销售费用率逐步走高,对应Q3低价班人次的攀升、Q4正价班人次提高带来的真正效益释放;2019Q4的销售费用率略有下降。

研发费用方面:研发费用率近3个季度下降稳定在10%左右。

管理费用方面:管理费用率19Q3和Q4已降至5%左右,体现出一定的规模效应。

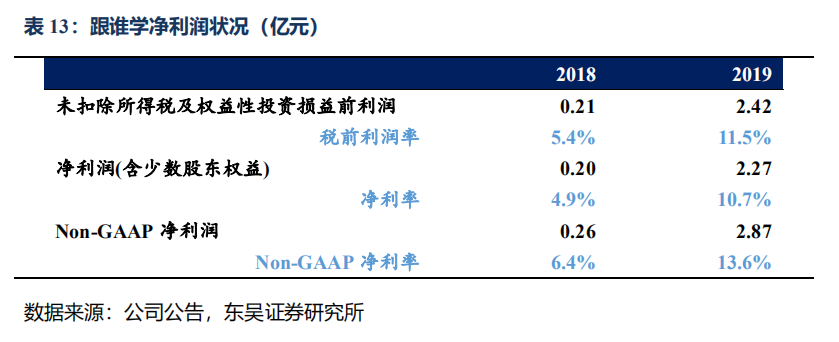

5.5 净利润:连续8个季度实现盈利,第一家盈利的上市在线教育平台

跟谁学FY19 Non-GAAP净利润2.87亿,Non-GAAP净利率13.6%。跟谁学,连续8个季度实现盈利,是第一家盈利的上市在线教育平台。

FY19实现经营性现金流13.57亿元,在手资金充裕,足以支撑经营开支。

盈利预测及投资建议

我们预计跟谁学20/21/22年营业收入增长146%/53%/51%至52.1亿/79.7亿/120.4亿。

1)在线K12课后辅导:仍是收入的主要来源和高速增长动力。随着跟谁学品牌认知度提高、我国在线K12课后辅导需求增大,我们预计20/21/22年在线K12课后辅导付费课程报名人次将增长140%/50%/50%至469万/703万/1055万人。基于付费课程报名人次增长和客单价的提升空间,我们预计20/21/22年在线K12课后辅导收入增长164%/58%/55%至45.0亿/70.9亿/109.6亿,占营业收入的比例达86.5%/89.0%/91.0%。

2)外语、专业和兴趣教育服务:保持平稳增长。我们预计20/21/22年外语、专业和兴趣教育付费课程报名人次将增长60%/20%/20%至25万/30万/36万人,基于此,预计20/21/22年外语、专业和兴趣教育收入增长79%/26%/24%至6.8亿/8.6亿/10.6亿,占营业收入的比例达13.0%/10.7%/8.8%。

3)其他服务:占比小且增长空间有限。我们预计其他服务收入20/21/22年将达0.24亿/0.25亿/0.25亿,占营业收入的比例为0.4%/0.2%/0.2%。

从营业利润来看:基于跟谁学高效营销、品牌认知度,我们预计其销售费用增速较低;20/21/22年营业利润将达7.4亿/12.5亿/18.0亿,对应营业利润率为14.3%/15.7%/15.0%。

从净利润来看:我们预计20/21/22年净利润将达6.5亿/10.9亿/15.7亿,对应净利润率为12.5%/13.7%/13.1%。

目前公司已是接近100亿美元的行业龙头之一,从估值角度对应20年PS13X,对应22年PE42X,考虑到行业空间依旧较大以及公司突出的运营效率,首次覆盖给予“买入”评级。

风险提示

付费课人次增长不及预期:

公司可能存在学员上课效果或服务效果不及预期导致续费率下降或免费课学生转化率不及预期的情况;

行业竞争加剧:行业各家公司仍旧处于高速拉新扩张的过程中,新进入者如新东方在线的加入也会继续家居行业竞争;

教育政策变化:虽然教培行业已经受到政策较强的监管,但是在线大班作为较新的事物,未来存在出现新政策对其监管的可能。

上一篇:《我家那小子》十二期收视大满贯 亲情观察与价值传播融合新典范

下一篇:中小学年级制度从6+3改为5+4?教育部做出回应,家长可以放心了

最近更新成人教育

- 职业教育产教融合赋能提升

- 腾讯健康:联手迈瑞医疗助推行业高质量普惠发展

- 儿童友好|“红色传承”——金华市站前小学五年级秋季研学活动

- 考生、家长速看!云南省2024年高考11月5日起报名

- 巢湖市城乡公交线路优化调整 10月20日起实施

- 自贡自流井区:密切家校合作 家校共育连心桥

- 防拐骗、防暴力、防意外……武昌水果湖二小这样教学生自护自救

- 七险二金!云南省属国有企业招人啦

- 烟台市区七个口袋公园年底全部交付

- 24日至25日,北京南部、天津、河北中部局地可达重度霾

- 自考学位证申请的条件是什么?

- 投资160亿元!德欧中心四川

- 贵州税务:加计扣除优惠政策对支持我省企业投入研发、鼓励科技创新起到重要作用

- 高通骁龙 8cx Gen 4 处理器跑分曝光,多核成绩逼近苹果 M2

- 法律职业资格考试主观题考试益阳考区首次开考

- 初级会计证考试都是选择题吗?

- 大国粮仓装满优质粮

- 把课间还给学生,“圈养”并非长久之计

- 江门鹤山:“全链条”保障好“舌尖上的安全”

- 第十届晋江市中小学生“泉州南少林五祖拳健身操”会操比赛圆满落下帷幕

- 北京市开展2023年度公开遴选和公开选调公务员工作

- 防范电信网络诈骗共建平安和谐校园

- 台庆74周年,广东广播电视台开展中医药文化进社区公益活动

- 原创CBA前三轮排名!郭士强压制老东家,新疆上升8位,北控连败露底牌

- 50%职场人群多受腱鞘炎困扰 使用人体工学键鼠有助于预防腱鞘