手机访问:wap.265xx.com

手机访问:wap.265xx.com义务教育新政袭来 教育板块终将受到哪些影响?

据新华社消息,7月8日,中共中央、国务院近日印发《关于深化教育教学改革全面提高义务教育质量的意见》。《意见》共有六项26条。这份文件为中共中央、国务院印发的首份聚焦义务教育阶段教育教学改革的纲领性文件。该意见从推进教育现代化、发展素质教育、提高课堂教学质量、深化课程教材及招生考试制度改革等多个方面提出了义务教育的全面改革方案,彰显了全面提高义务教育教学质量的决心。

文件主旨是立德树人,坚持“五育”并举,全面发展素质教育。同时,文件继2018年8月10日《民办教育促进法实施条例》(送审稿)后再次重申“公民同招”,并提出了行之有效的行政措施,以确保“公民同招”有效的落实。

《意见》主要涉及几个重要条款:

1)第17条:民办义务教育学校招生纳入审批地统一管理,与公办学校同步招生;对报名人数超过招生计划的,实行电脑随机录取。

2)第16条:严禁用地方课程、校本课程取代国家课程,严禁使用未经审定的教材。义务教育学校不得引进境外课程、使用境外教材。

3)第13条:各地要按照中小学教职工编制标准做好编制核定工作,并制定小规模学校编制核定标准和通过政府购买服务方式为寄宿制学校提供生活服务的实施办法。对符合条件的非在编教师要加快入编,不得产生新的代课教师。县级教育部门要按照班额、生源等情况,在核定的总量内,统筹调配各校编制和岗位数量,并向同级机构编制、人力资源社会保障和财政部门备案。

从资本市场的角度来说,此次政策主要涉及国际学校、K12民办学校及职教培训三个领域。7月10日,港股市场的教育板块应声而跌,其中以(1565.HK)、(2001.HK)、(1797.HK)、(1773.HK)等K12教育企业跌幅居前。

让整个教育板块如此紧张到普跌,“义务教育新政”到底影响有多大?

让整个教育板块如此紧张到普跌,“义务教育新政”到底影响有多大?

K12恐受影响最大

此次新政的最引人注目的一点即为“公民同招”。据了解,“公民同招”最早在2018年2月11日,上海市教委公布的《2018年本市义务教育阶段学校招生入学工作实施意见》中提出。

事实上,在今年5月,教育部发布《关于严格规范大中小学招生秩序的紧急通知》政策的延伸,其中已提及包括“公民”同步招生,不得提前招生,不得通过考试或变相考试选拔生源等,政策的核心目的为规范义务教育阶段招生环节,促进升学公平,降低“掐尖”对义务教育阶段升学的影响从而实现减负。

本次《意见》力求将执行范围从地方走向全国,同时延伸到高中,覆盖整个K12教育阶段。由民办义务教育学校实行超额电脑随机录取的方式,倘若真正落实,义务教育阶段免试入学的方针将充分渗透,公办民办的教育差距,校际差距将进一步缩窄。

而对于民办学校来说,其自主招生权有可能将受到限制,通过选拔性考试获得优质生源的头部学校未来想要继续保持竞争力,就需要在教学质量上狠下功夫,不过新政的实施对各类K12学校的影响具体仍需关注各地政策落实的细则。

对于培训机构来说,在公民同招和民办学校超额电脑随即录取的双重影响下,择校风险和不确定因素更多,升学焦虑带来的学科类补习培训意愿和需求将短期内有所降温,以K12学科为主体的培训机构业绩或将受到影响。

国金证券认为,此次新政最直接的影响是,小升初,幼升小,现在由原来的指向性筛选,变成天下大同摇号了,如果真的推行下去,以后“好学校”和“差学校”,可能差别就不大了。具体可以参考上海长宁区,长宁区差不多已经是接近这样的政策了。

影响范围主要是小升初和幼升小:直接影响的是义务教育,对于小升初,幼升小是直接规定摇号,对于可筛选的小学和初中,可能会有直接的影响,但是中考和高考依然存在,所以对于中学阶段的培训,和高中学校本身,不会有太直接的影响。

教育股还能买吗?

民办K12学校是一个好的行业吗?毫无疑问,是的。整个学校行业都是一种抗周期性,可持续性强,且容量足够大,具有成长性的行业。不论是高校行业还是K12学校行业,从市场容量来看,都是具有很大发展空间和整合空间的,未来20年间,民办高校&职教和民办K12学校行业有望继续蓬勃发展。

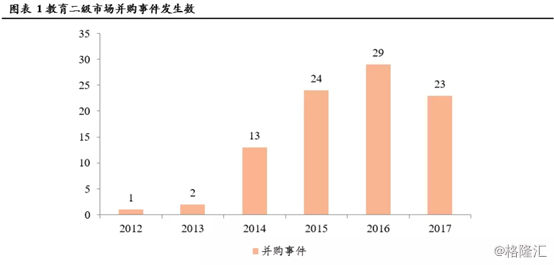

近年来,教育行业标的成为了二级市场并购的“香饽饽”,教育行业的优质标的也借此进入了资本市场。2014年起二级市场教育标的并购事件超过两位数,并在2016年达到顶峰29次。自2018年起,多家教育企业陆续奔赴资本市场上市融资,其中以港股市场尤甚。

(图源:广证恒生)

相比民办高校而言,民办K12单体校体量更小一些,所以更分散一些,而另一方面,因为民办K12学校管理机制和筛选机制更为灵活,所以出现了很多教学质量和品牌效应强于公办K12学校的民办学校,而这些也是受《意见》冲击最大的一部分群体。

(图源:广证恒生)

相比民办高校而言,民办K12单体校体量更小一些,所以更分散一些,而另一方面,因为民办K12学校管理机制和筛选机制更为灵活,所以出现了很多教学质量和品牌效应强于公办K12学校的民办学校,而这些也是受《意见》冲击最大的一部分群体。

整体来看,此次《意见》印发对校外培训行业的影响更多是长期性的,短期而言校外培训需求不会骤然下降。归根结底,中国采用的是竞争性的、以最终考试结果(高考)为导向的招生制度。因此,考虑到目前教育环境的激烈竞争,校外培训的需求总量很难改变,不过其需求可能会在不同教育阶段间进行转移。

长远来看,依然可以关注政策利好确定性高的版块职教和教育信息化。由于国家越发重视对教师培训,教师考培人数大幅提升的公职类考培龙头中公教育和职校龙头有望得到政策扶持的利好;而如今,科技赋能教育公平,教育信息化龙头亦可关注。

至于K12课程培训领域,目前新民促法实施条例仍未修订公布,K12民办学校行业政策不确定性持续。行业短期业绩影响仍需观察,但政策信号可能会削弱市场信心导致估值收缩,这也是出现昨日港股的教育板块几乎全线下挫的原因。但从长期来看,鉴于中考、高考升学刚需仍存,行业在规范中成长,教育股龙头将有望充分受益于行业集中度提升。

今日港股教育板块呈现走势分化,截至发稿成实外教育大跌7.47%,天立教育续跌2.78%,但(1851.HK)涨9%,涨1.32%,新东方在线、中教控股、新高教集团等均有所上涨。

最近更新成人教育

- 职业教育产教融合赋能提升

- 腾讯健康:联手迈瑞医疗助推行业高质量普惠发展

- 儿童友好|“红色传承”——金华市站前小学五年级秋季研学活动

- 考生、家长速看!云南省2024年高考11月5日起报名

- 巢湖市城乡公交线路优化调整 10月20日起实施

- 自贡自流井区:密切家校合作 家校共育连心桥

- 防拐骗、防暴力、防意外……武昌水果湖二小这样教学生自护自救

- 七险二金!云南省属国有企业招人啦

- 烟台市区七个口袋公园年底全部交付

- 24日至25日,北京南部、天津、河北中部局地可达重度霾

- 自考学位证申请的条件是什么?

- 投资160亿元!德欧中心四川

- 贵州税务:加计扣除优惠政策对支持我省企业投入研发、鼓励科技创新起到重要作用

- 高通骁龙 8cx Gen 4 处理器跑分曝光,多核成绩逼近苹果 M2

- 法律职业资格考试主观题考试益阳考区首次开考

- 初级会计证考试都是选择题吗?

- 大国粮仓装满优质粮

- 把课间还给学生,“圈养”并非长久之计

- 江门鹤山:“全链条”保障好“舌尖上的安全”

- 第十届晋江市中小学生“泉州南少林五祖拳健身操”会操比赛圆满落下帷幕

- 北京市开展2023年度公开遴选和公开选调公务员工作

- 防范电信网络诈骗共建平安和谐校园

- 台庆74周年,广东广播电视台开展中医药文化进社区公益活动

- 原创CBA前三轮排名!郭士强压制老东家,新疆上升8位,北控连败露底牌

- 50%职场人群多受腱鞘炎困扰 使用人体工学键鼠有助于预防腱鞘