手机访问:wap.265xx.com

手机访问:wap.265xx.com“红黄蓝”的背后:深度起底阴影下的幼教行业

来源微信公众号:港股那点事

最初,“红黄蓝”这个名字的由来是这样的,红色象征妈妈,寓意激情与爱,黄色象征孩子,寓意梦想、未来与希望,蓝色象征爸爸,寓意智慧、信念和包容。每个颜色分开看都是充满生机,但是11月22日起,这样名字的寓意变为了三色叠加的黑色。

一时间,各种虐童旧账被翻出来,幼儿园不再是一样充满天真活泼的代名词,人生已经不易,把希望都寄托在孩子身上至少还留有下东西,毕竟,孩子是未来,但是,当未来都被无情毒害时,剩下的只有绝望,还有无处安放的孩子。社悲剧已经发生,接下来要做的应该是痛定思痛,反思幼教行业的问题,现象只是一个表现或者说是一个结果,背后总有其问题的本质和原因,解决问题的答案也就隐藏在里面。

一时间,各种虐童旧账被翻出来,幼儿园不再是一样充满天真活泼的代名词,人生已经不易,把希望都寄托在孩子身上至少还留有下东西,毕竟,孩子是未来,但是,当未来都被无情毒害时,剩下的只有绝望,还有无处安放的孩子。社悲剧已经发生,接下来要做的应该是痛定思痛,反思幼教行业的问题,现象只是一个表现或者说是一个结果,背后总有其问题的本质和原因,解决问题的答案也就隐藏在里面。

本文,试图通过挖掘隐藏在“红黄蓝”背后的中国幼教产业,起底行业现状,面临的问题,来为大家揭开这一谜团:

红黄蓝为什么会变黑?

一、蛮荒的幼教行业

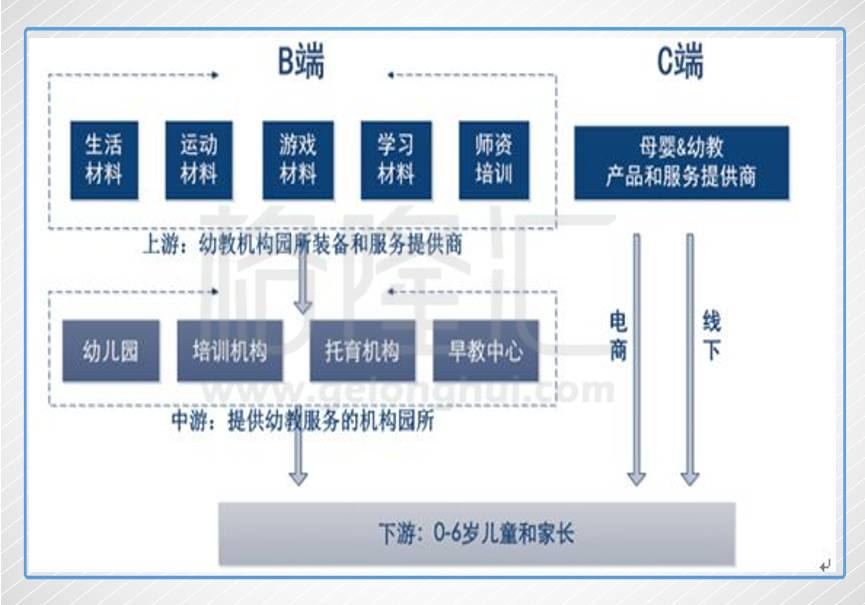

首先,要作一个定义,所谓的幼教行业,是面向0~6岁婴幼儿教育服务的产业。

幼教产业的上游是以生产面向幼教行业各类材料以及师资培训;中游就是提供幼教服务的场所设施,包括幼儿园、培训机构、托育机构和早教中心。中游还可以分为两个方面,一个是0~6岁的亲子园类中心,主要是辅导家长对孩子进行早期教育,一个是面向2~6岁儿童的学前教育,这一阶段一般是家长与孩子分离,孩子跟随幼师在幼儿园学习。

这次出事的红黄蓝的幼儿园就是属于2~6岁民办幼儿园这一部分,本文将集中在这一部分的分析。

这次出事的红黄蓝的幼儿园就是属于2~6岁民办幼儿园这一部分,本文将集中在这一部分的分析。

首先,让我们从政策、进入门槛和行业竞争格局来看,中国如今的幼教行业,到底处于什么样的状态?

1、政策放开:从公有向私营,从非盈利到盈利

从历史来看,幼教经历了从集体办学-政府公办-私人非盈利性办学为主的阶段,正在经历以私人非盈利性办学向私人盈利性办学的过程。

1997年,国务院发布了《社会力量办学条例》,首次明确了国家鼓励社会力量办学的态度,办学的性质是非营利性,国民办幼儿园的数量占比从1997年的13%提升到了2007年的60%,但是大部分民办企业已经按照盈利性组织办。

2016年10月新的《民办教育促进法修订》通过了人大常委会的三审,民办教育企业可以选择营利性办学。《民办教育促进法》自2017年9月1日开始实施,私人幼儿园正式可以以公司制盈利性的模式来运作,资本可以流入。

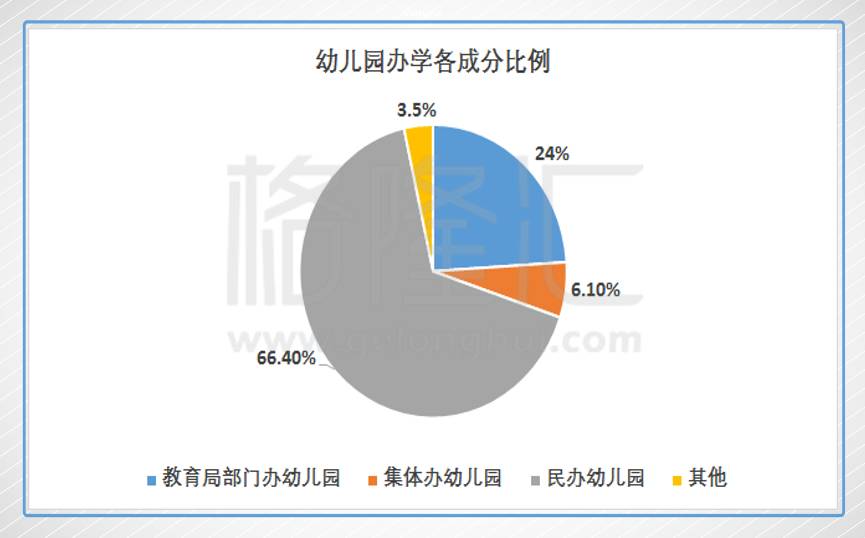

最新的格局是:教育部门办幼儿园、集体办、民办幼儿园分别占24%、6.1%和66.4%。

私营幼儿园是主流,根据教育部的统计,截至 2016 年末我国民办幼儿园 15.4万家、占幼儿园总数 64%,民办幼儿园在园人数 2438 万人,占幼儿园在园人数55%。

私营幼儿园是主流,根据教育部的统计,截至 2016 年末我国民办幼儿园 15.4万家、占幼儿园总数 64%,民办幼儿园在园人数 2438 万人,占幼儿园在园人数55%。

政策的放开,直接导致了幼儿园数量的井喷,但相应的,质量良莠不齐,差异巨大。

2、进入门槛较高:牌照和土地是最大约束条件

要进入幼儿园行业,首先要有合格的经营场所。意味着你要有一块地,根据规定,要求原则上附近一公里没有幼儿园、必须自由或者租期超过3年的土地,人均面积不低于1.5平方米(可包括空中操场),园内绿化(含垂直绿化)面积不低于用地面积的25%,还要有环境、噪音、消防等要求。这个拿地要求其实不低,能拿到的算是幸运。

然后,上述选址通过各部分通过后,需要教育主管申请办理许可证,由教育主管部门民办学校设置委员会对申请办学机构的办学条件、设施进行实地查询、评估、复核。由于评价体系并不完善,这里面弹性很大,根据市场反馈,幼儿园的牌照一般市民并不好拿。

3、行业供不应求,但集中度低,良莠不齐

截止 2016 年 12 月 31 日,中国共有23.7万所幼儿园,超过 4410 万入学学生。其中,大部分是非国有企业及个人资助的私立幼儿园,大约有 14.7万所,超过 2440 万学生。预计到 2021年,私立幼儿园学生数量将增长到 3400 万,CAGR6.9%。2016年,我国幼教市场规模达到了1950亿元,但离行业的天花顶还很远,2016年幼儿园毛入学率 77.4%,根据教育“十三五”规划,2020 年毛入学率需达到 85%,相比日本,2006年时,日本的幼儿入园率已达到了 86%。

行业上看,虽然幼儿园总体上说供不应求,但行业分散,整个民营行业CR5只有2.74%。

(图为2016年数据)

(图为2016年数据)

因为大部分家长只会把孩子送往3公里以内的幼儿园,所以幼儿园为地域垄断性行业,一线城市,基本已经全被占满了,入园率达到90%以上,而三四线城市总体仍然是不规范、无牌经营幼儿园扎堆的地方。

二、资本趋之若鹜的幼教行业,绝对是一门赚钱的好生意

有一种黑,是红黄蓝的黑!有一种钱,叫赚幼儿的钱!

为什么幼儿的钱这么好赚?

一条经典的消费鄙视链条,可以说明问题:幼儿>女人>老人>狗>男人。

具体,我们看看幼儿园的盈利模式就知道了。

1、十足的现金牛业务,品牌附加值很高

近年来私人幼儿园收益十分稳定,几乎是无风险的生意。由于地域垄断和品牌的特性,教育的粘性非常高,只要控制好扩张的资本成本,充足的预付款,稳定的成本(一般0有息负债),稳定的收入,私人幼儿园的现金流都非常漂亮,尤其是已经做出品牌效应的高端连锁幼儿园,学费年年涨价,如今学费在900~5000/月不等,最高端的可达10000一个月以上,家长仍然提前一年就去排队。品牌是关键,旗下加盟幼儿园有着体系的课程体系和管理模式,以加盟幼儿园为例,民办中招生火爆的多是加盟园,规模一般6~8个班,200~300人,而本地无论质量如何,都难以突破100人招生,红黄蓝规模220人左右,最多达500人。加盟利润率25%~30%,3年就能回本,品牌的壁垒非常高。

2、“直营+加盟”盈利模式

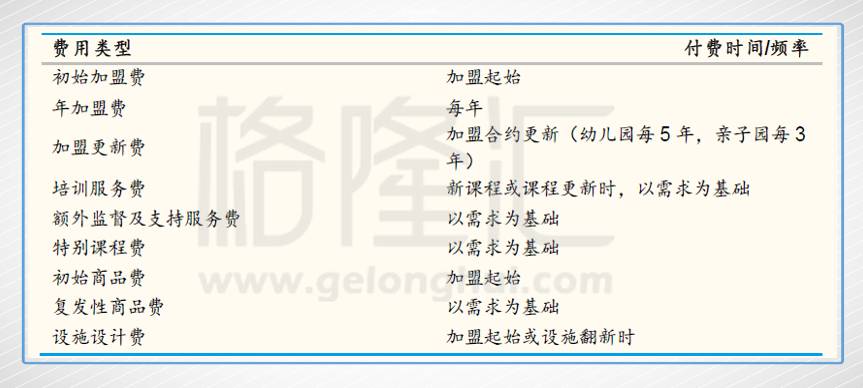

如今主要的盈利模式是直营与加盟两种,直营主要是以收学费以及其他教材,额外课程费用为主,另一个是加盟,主要是具有品牌效应的大幼儿园品牌,以2016 红黄蓝为例,以业绩推算,幼儿园初始加盟费平均45万人民币,高的要80万,还有每年的年加盟费额外支付7~9万左右的其他费用,而加盟亲子园的平均值也要10万元人民币左右。

充足的现金流+不菲的加盟费,具有品牌价值的幼儿园可以实现快速的扩张。可以确定的是,这个行业绝对是个能赚钱的行业,再加上学前教育资源与需求的极度不对等,这个市场几乎就是“卖方”的天下。

充足的现金流+不菲的加盟费,具有品牌价值的幼儿园可以实现快速的扩张。可以确定的是,这个行业绝对是个能赚钱的行业,再加上学前教育资源与需求的极度不对等,这个市场几乎就是“卖方”的天下。

正因为看中商机,如今,资本趋之若鹜。

可以看到,A股上市的威创股份,秀强股份,以及电光科技都有幼教业务,利润率普遍都在30%以上,而红黄蓝的毛利和净利率都比这些公司低一半,原因是由于近一两年大规模扩张而提取了大量折旧,而且有57%的幼儿园还没达到成熟期,在两三年内,理论上在净利率应该也会在20~30%左右。

可以看到,A股上市的威创股份,秀强股份,以及电光科技都有幼教业务,利润率普遍都在30%以上,而红黄蓝的毛利和净利率都比这些公司低一半,原因是由于近一两年大规模扩张而提取了大量折旧,而且有57%的幼儿园还没达到成熟期,在两三年内,理论上在净利率应该也会在20~30%左右。

所以,不考虑这些糟心事,纯粹从财务的角度出发,红黄蓝还会是不错的标的,也难怪估值可以上到100左右。不过现在事实证明这个行业还存在很多问题,这些“负外部性”其实也是不在表内,但是却实际存在的隐形成本。

过去幼儿园的现金流虽然很好,但作为重资本行业,前期需要巨大的资本投入,三四年达到成熟,扩张速度缓慢,早期受政策限制又难以上市融资,迟迟无法做大。但资金和政策的问题,现在已经得到极大程度的解决。

所以,资本正迅速加入,让幼教市场的版图也迅速扩大。

可以看到,从2010年的放开私营幼儿园到正式被正名为经营性幼儿园,资本的投入一直在增加,并在15年到达顶峰,过去做显示屏的威创股份从2015年开始在幼教领域连续收购,先后收购红缨教育、金色摇篮、艾乐教育等;从事玻璃加工的秀强股份先后完成了全人教育、江苏童梦、培基教育的收购,地产商的博实乐业加快进军幼儿园产业,不赚钱的行业请问会出现这样的状况么?

可以看到,从2010年的放开私营幼儿园到正式被正名为经营性幼儿园,资本的投入一直在增加,并在15年到达顶峰,过去做显示屏的威创股份从2015年开始在幼教领域连续收购,先后收购红缨教育、金色摇篮、艾乐教育等;从事玻璃加工的秀强股份先后完成了全人教育、江苏童梦、培基教育的收购,地产商的博实乐业加快进军幼儿园产业,不赚钱的行业请问会出现这样的状况么?

再以一个例子辅证,与11月24日,刚在新加坡交易所主版挂牌上市的新加坡幼儿园-迈杰斯幼儿园(MindChamps PreSchool Limited)对比。

在一线城市的红黄蓝幼儿园学费已经接近了新加坡迈杰斯的水准,但是幼教老师的薪酬又没有体现出对等的待遇。而且同样的历史,红黄蓝的扩展速度拓展速度并不是在一个量级上,根据招股书的数字,迈杰斯的每家幼儿园平均学生总数在?2014-2017年之间一直稳定的维持在110人上下,而红黄蓝在其投资人大会曾公布,旗下的幼儿园规模多在220人左右,最多可达近500人。中国的幼儿园的幼师与儿童的配比远高于新加坡的公司,而对于现金牛公司,投入的固定成本很快就能得到覆盖,高拓展速度、维持低位的人员管理成本,品牌带来的需求让现金不断流入,红黄蓝持有现金等价物余额超过6000万美元已经约等于半年的收入,而且处于节节攀升的状态,请问,这样的公司能不赚钱?

在一线城市的红黄蓝幼儿园学费已经接近了新加坡迈杰斯的水准,但是幼教老师的薪酬又没有体现出对等的待遇。而且同样的历史,红黄蓝的扩展速度拓展速度并不是在一个量级上,根据招股书的数字,迈杰斯的每家幼儿园平均学生总数在?2014-2017年之间一直稳定的维持在110人上下,而红黄蓝在其投资人大会曾公布,旗下的幼儿园规模多在220人左右,最多可达近500人。中国的幼儿园的幼师与儿童的配比远高于新加坡的公司,而对于现金牛公司,投入的固定成本很快就能得到覆盖,高拓展速度、维持低位的人员管理成本,品牌带来的需求让现金不断流入,红黄蓝持有现金等价物余额超过6000万美元已经约等于半年的收入,而且处于节节攀升的状态,请问,这样的公司能不赚钱?

三、荒蛮环境下的民营幼教之殇

三、荒蛮环境下的民营幼教之殇

所谓,成也萧何败萧何。幼教行业在政策和资本放开下,跑步前进,但想从蛮荒时代进入到现代,不是一蹴而就的。现在幼教行业的问题,换句话说就是“精神文明建设跟不上物质文明建设”的根本矛盾。

过去,幼教行业各自为政,内部竞争激烈而又复杂,又有各种各样的限制,幼儿园的扩展速度很慢,问题就没有显现出来,但是,随着政策的放开,资本的加入,一下子让问题暴露了出来。拿红黄蓝事件来说,正是校长责任制,在连锁的经营模式下,公司注重扩张,而对于单个幼儿园的管控力下降,园长才得以为所欲为。

1、“红黄蓝”事件,加盟制下的必然

以红黄蓝为例,直营幼儿园每年新增 10-15家,而加盟幼儿园每年新增 40-50 家。现在,红黄蓝管理的幼教场所超过1000家,在三年里翻了一番,以加盟为主的幼儿园扩张成为不可逆的趋势。

由于直营会耗费大量的资本,加盟店快速扩张成为主流,但比起直营的经营的问题,疯狂地加盟产生的问题更为严重。

由于直营会耗费大量的资本,加盟店快速扩张成为主流,但比起直营的经营的问题,疯狂地加盟产生的问题更为严重。

对于加盟商,如何保证在最短时间内收回成本,保证利润最大化才是最关心的问题,加盟商开源节流的措施大概率会让体验恶化,幼师质量更无法保证。品牌企业以品牌体验为先,但加盟商以利润最大化为本,因此保持扩张和品牌维护产生了对立,在现在的幼教市场荒蛮时代,各项的评判标准会越来越不适应未来规模化后的商业模式,统一的管理模式发展严重滞后于品牌的扩张,一旦出现事故,就是巨大的品牌危机,而这样的发展与管理不对接,黑天鹅发生的可能性越来越大。

2、供需错位:幼师需求的大量增加与合格幼师的短缺

按照2013年教育部印发的《幼儿园教职工配备标准(暂行)》,全日制幼儿园的教职工与幼儿的比例需达1:5至1:7。然而数据显示,2016年我国幼儿园教职工为381.8万人,师生比约为1:12,若要达到1:7的目标,需新增幼教职工248.8万人,计算专任教师(教育部最新公布数据为223.2万人)与幼儿的比例,则是1:19.8。在高配比下,学生数目继续增加,预计到2021年,私立幼儿园学生数量将增长到 3400 万,CAGR6.9%,幼师的需求缺口将变得更大。

数据表明,2021年当年学前教育阶段的适龄幼儿将增加1500万人左右,幼儿园预计缺口近11万所,幼儿教师和保育员预计缺口超过300万,这是增量问题。

数据表明,2021年当年学前教育阶段的适龄幼儿将增加1500万人左右,幼儿园预计缺口近11万所,幼儿教师和保育员预计缺口超过300万,这是增量问题。

其次还有存量问题,在中国,幼师的资质并不难拿,而且一般的观念是幼师并不需要过强的专业技能,所以幼师一般为大专毕业,这里会有个劣币驱逐良币的现象,由于一般的本科幼师就业口比较窄,在大学这样的科目本来就属于冷门科目,这就造成了高素质的幼师奇缺。同时大量低素质的幼师涌进市场,这批低龄幼师本身就是个孩子,无法承受幼师这种需要高EQ和忍耐力的工作。

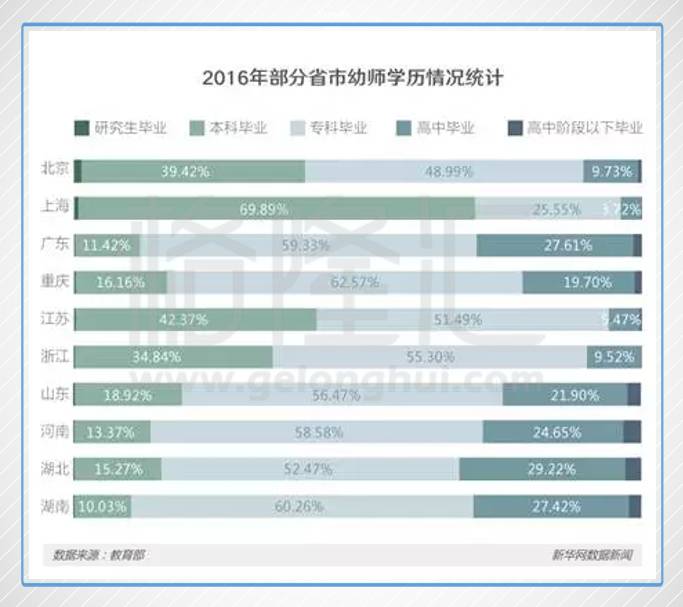

2015年发布的报告显示,全国拥有幼教资格证的在职教师占比为61%,持非幼教教师资格证的占比为17%,无证教师占比则达到22%,之后的数据并没有公布,但是可以推测,随着配比比例的扩大,这样无证上岗的幼师只增不减。另外,中国的幼师呈现学历偏低的现象,本科以下学历占大部分。

2015年发布的报告显示,全国拥有幼教资格证的在职教师占比为61%,持非幼教教师资格证的占比为17%,无证教师占比则达到22%,之后的数据并没有公布,但是可以推测,随着配比比例的扩大,这样无证上岗的幼师只增不减。另外,中国的幼师呈现学历偏低的现象,本科以下学历占大部分。

而在美国,有学前教育项目评价工具(Program Quality Assessment,PQA)评估幼教老师服务的质量,基本要求是学士学历,一些地区甚至会要求为硕士或博士。大部分发达国家的幼儿教育是干门槛职业,需要掌握大量心理学、教育学的知识。工资也十分高,根据全美劳工部门的数据显示,幼儿园教师平均税前收入为54510美金/每年。

而在美国,有学前教育项目评价工具(Program Quality Assessment,PQA)评估幼教老师服务的质量,基本要求是学士学历,一些地区甚至会要求为硕士或博士。大部分发达国家的幼儿教育是干门槛职业,需要掌握大量心理学、教育学的知识。工资也十分高,根据全美劳工部门的数据显示,幼儿园教师平均税前收入为54510美金/每年。

过去对于幼师的定位就是简单地照顾孩子,而且照顾孩子的成果因为服务使用者无法表达,幼师的质料就像黑箱子,优劣难以衡量,这就是为什么平均的幼师工资处于社会底层,低报酬与高精神压力不配比,自然市场充斥着低素质的人员,好的幼师得不到嘉奖,幼教里的害群之马不断增加,幼儿园自然在逆向选择中成为危险之地,幼儿园的快速扩张更会加速这一趋势。

过去对于幼师的定位就是简单地照顾孩子,而且照顾孩子的成果因为服务使用者无法表达,幼师的质料就像黑箱子,优劣难以衡量,这就是为什么平均的幼师工资处于社会底层,低报酬与高精神压力不配比,自然市场充斥着低素质的人员,好的幼师得不到嘉奖,幼教里的害群之马不断增加,幼儿园自然在逆向选择中成为危险之地,幼儿园的快速扩张更会加速这一趋势。

当幼师被定位为暂时糊口,照顾孩子生活、简单和孩子玩耍的职业,这样人员问题就不会解决,这不仅仅是提高工资就能解决的问题,更需要改变的是观念。

尾声

闭眼是盛世,睁眼是熔炉。 地狱坦荡荡,魔鬼在人间。

素媛和熔炉在前,现在又有了三种颜色。红黄蓝事件让我们知道,原来现实比电影还要可怕。幼儿本是无比青春和朝阳,可这个事件背后折射的是整个行业的蛮荒和无序。

而最让人受不了的是什么呢?为人父母,房价高没事,看病难没事,再穷点都没事,我把我所有美好的希望都寄托在了孩子身上,却突然发现一片黑暗……

韩国《熔炉》上映,推动了韩国相关立法,重申了当年的案件,废除了《前官礼遇》法案,通过了《性侵害防治修正案》,也被称为《熔炉法》。我也希望,红黄蓝事件,也能推动相关法律法规的建设,别最后只是找了个园长顶了包,最后不了了之。

同时,也希望所有幼教行业的人士记得,办幼儿园不是开工厂,不能以快速冲量再改善体验的做法去做,一次黑天鹅,就很有可能万劫不复。服务行业,口碑没了,什么都没了。

毕竟,我们绝不该让下一代输在起跑线上。

进入【新浪财经股吧】讨论

上一篇:云阳6至14岁少年儿童,快来报名参与吧~

下一篇:3年数据!福建高职分类12所本科计划分数、宿舍食堂、学费汇总!

最近更新安全教育

- 高淳古柏:双百共建社区行 凝青聚力促发展

- 博弈激烈、分化加剧 上海楼市新政落地调查丨深度

- 原创35岁老将马龙宣布生涯重大决定,刘国梁批准,王皓遗憾

- 成人自考有入学考试吗?

- 高长力:以精品奉献人民,担负起新的文化使命

- 躬耕教坛育桃李

- 逐梦绿茵 快乐成长——峨眉二小夺冠之旅

- 促进交流合作 多方助推“一带一路”人才发展

- 慈利:全力打造高质量发展人才高地

- 2023年度宝山区促进人力资源服务产业高质量发展资助申报工作开始啦!

- 支持年轻人敢闯敢试 上海将愈发精彩

- 数商兴农!韶关三年将培育逾万名高素质电商人才

- 讲好国家级新区故事 兰州新区递出“名片”全球吸粉

- 托福阅读满分3阶段

- 强作风 展新貌 常德市城管执法支队开展军事化集训

- 违规组织学科培训,查处!

- 11月1日起试行!河北部署开展经营主体除名标记工作

- 老人术后体内发现5颗牙和牙套,直至离世仍有1颗未取出

- 成都高新区:加速打造创新人才集聚区

- 女子为减肥连吃3月胡萝卜变“小橘人”,当事人:还搭配姜黄粉一起吃;医生:被染色了

- 刚刚揭晓!厦大教授入选!5年将获资助2500万元

- 名单公布!黄石这些企业上了红黑榜→

- 台风“三巴”影响北部湾,北海提升防汛防台风应急响应至二级

- 吃喝都在路边?闵行这个物流园区外货车扎堆,居民吐槽半夜启动噪声大

- 反思后的小鹏,像华为?还是像特斯拉?