手机访问:wap.265xx.com

手机访问:wap.265xx.com《印花税法》即将落地,7 月 1 日后印花税的发布会带来哪些新变化?

6月29日下午,财政部发布关于印花税若干事项政策执行口径的公告,本公告自2022年7月1日起施行。这也是《印花税法》正式实施的日期。印花税是对在经济活动和经济交往中书立、领受具有法律效力的凭证的行为征收的一种税。其因采用在应税凭证上粘贴印花税票作为完税的标志而得名。长期以来,我国印花税依靠《印花税暂行条例》执行,没有相关的法律文本。2021年6月10日,《印花税法》正式通过表决,并根据实际情况对部分内容作了必要调整,适当简并税目、降低部分税率。2022年6月24日,国家知识产权局发布公告表示,《印花税法》征收范围不包括“权利、许可证照”,国家知识产权局将自2022年7月1日起终止印花税代征业务。此次执行口径规定了征收的各种情景。其中关于计税依据、补税和退税的具体情形中,同一应税合同、应税产权转移书据中涉及两方以上纳税人,且未列明纳税人各自涉及金额的,以纳税人平均分摊的应税凭证所列金额(不包括列明的增值税税款)确定计税依据。应税合同、应税产权转移书据所列的金额与实际结算金额不一致,不变更应税凭证所列金额的,以所列金额为计税依据;变更应税凭证所列金额的,以变更后的所列金额为计税依据。已缴纳印花税的应税凭证,变更后所列金额增加的,纳税人应当就增加部分的金额补缴印花税;变更后所列金额减少的,纳税人可以就减少部分的金额向税务机关申请退还或者抵缴印花税。此外,纳税人因应税凭证列明的增值税税款计算错误导致应税凭证的计税依据减少或者增加的,纳税人应当按规定调整应税凭证列明的增值税税款,重新确定应税凭证计税依据。已缴纳印花税的应税凭证,调整后计税依据增加的,纳税人应当就增加部分的金额补缴印花税;调整后计税依据减少的,纳税人可以就减少部分的金额向税务机关申请退还或者抵缴印花税。股票方面,纳税人转让股权的印花税计税依据,按照产权转移书据所列的金额(不包括列明的认缴后尚未实际出资权益部分)确定。值得注意的是,在免税方面,财政部规定,对应税凭证适用印花税减免优惠的,书立该应税凭证的纳税人均可享受印花税减免政策,明确特定纳税人适用印花税减免优惠的除外。享受印花税免税优惠的家庭农场、学校、社会福利机构、慈善组织、非营利性医疗卫生机构,以及电子商务经营者,均按照相关规定执行。

《印花税法》即将落地!7月1日后印花税有哪些新变化?

根据《中华人民共和国印花税》第一条规定,在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照本法规定缴纳印花税。通俗的讲就是签订合同、凭证等,国家给你做见证人需要交的税!

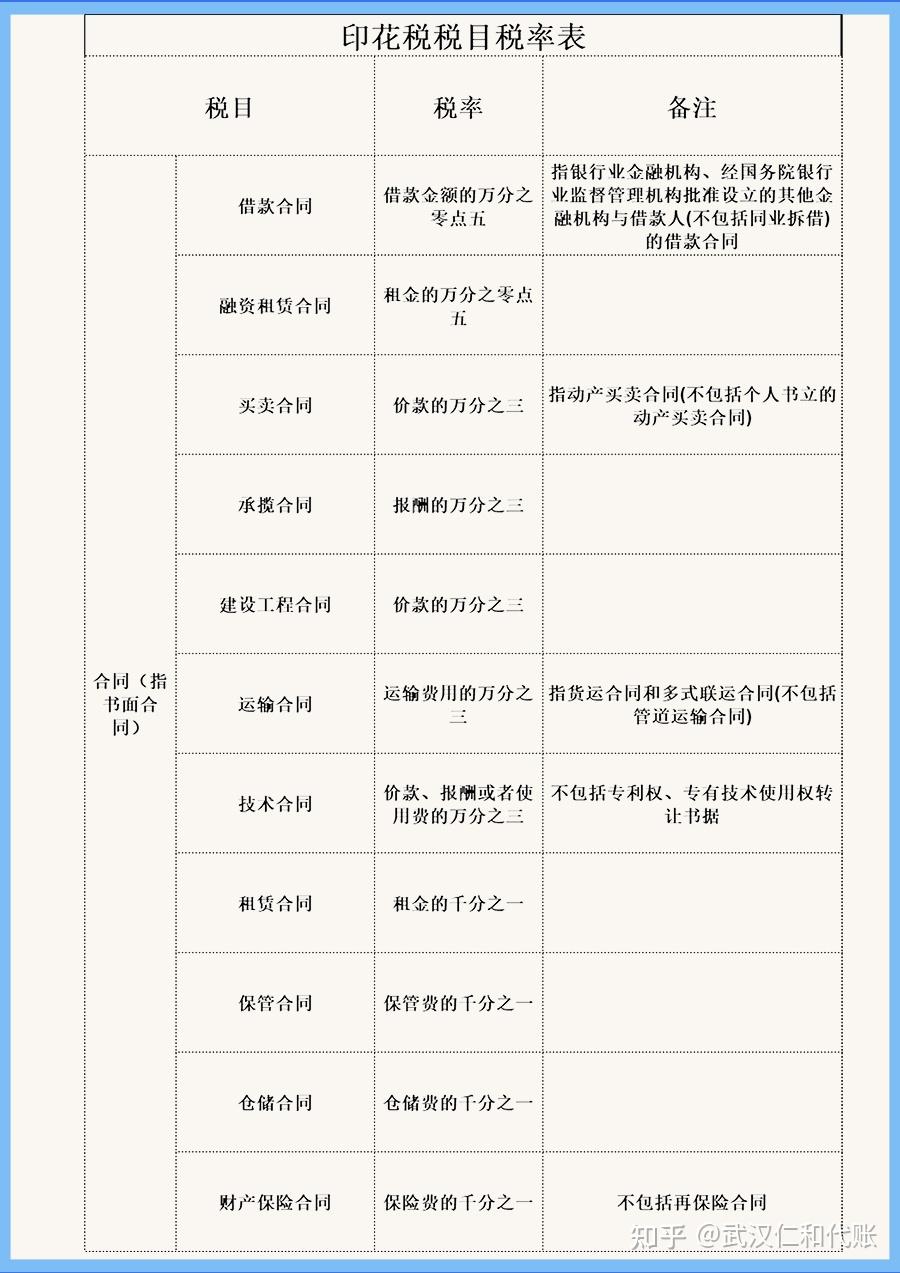

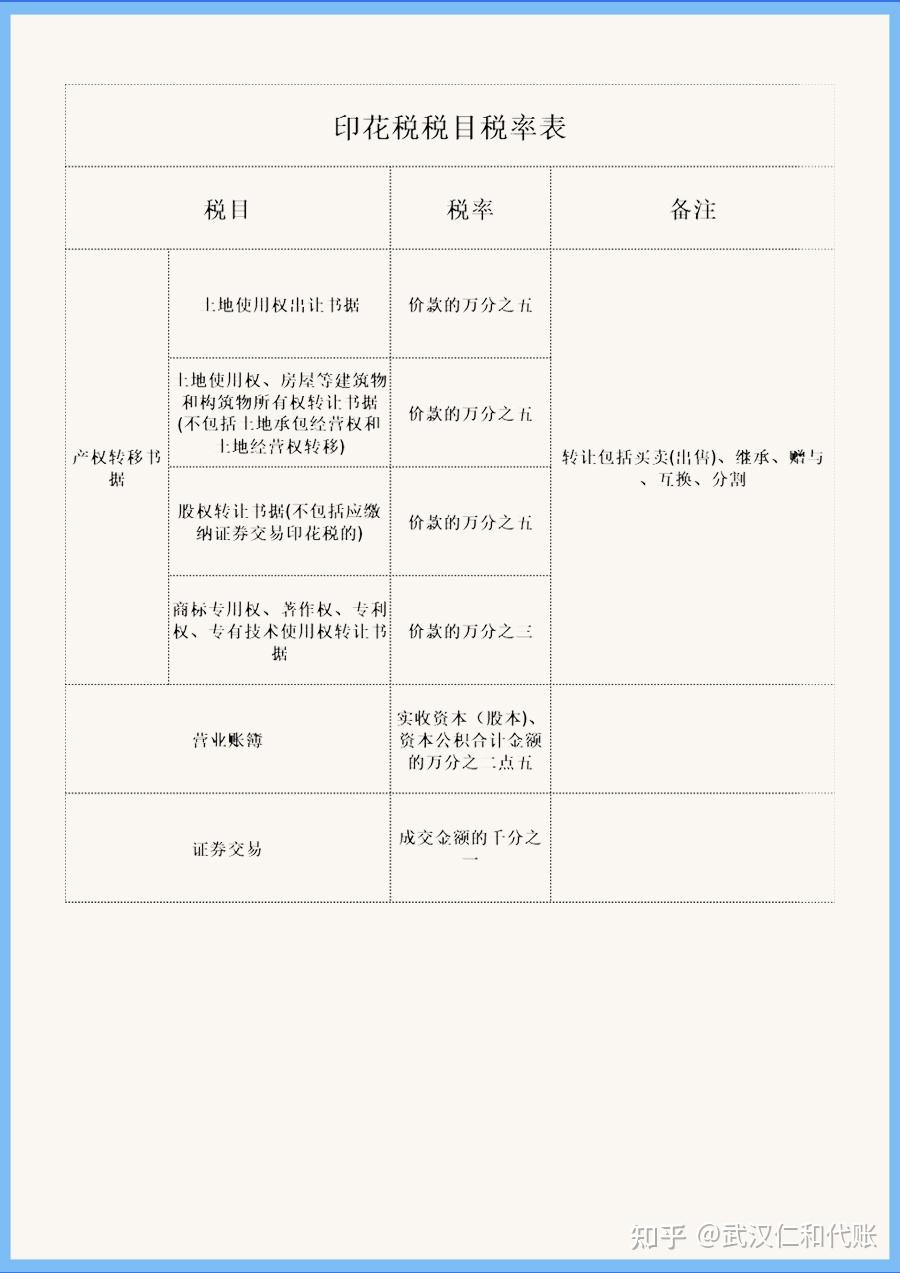

具体印花税税目税率表如下:

印花税税目

印花税税目 印花税税目这就是印花税的税目表,很多人可能听过印花税,但是不知道具体是哪些类目。今天就把这个税目表发给大家。我们是税务师事务所,涉税相关业务可以来问我。

印花税税目这就是印花税的税目表,很多人可能听过印花税,但是不知道具体是哪些类目。今天就把这个税目表发给大家。我们是税务师事务所,涉税相关业务可以来问我。

另外这里需要注意的一个是,根据税务总局给出的解释,个体商户买卖合同不需要缴印花税。上面买卖合同一项里面注明“动产买卖合同(不包括个人书立的动产买卖合同)”,这里面说的的个人也包含个体商户,与个体商户签订合同的一方也不需要缴印花税!

今天小暑,大家注意防暑降温,有问题可以留言或者其他方式找我!

上一篇:龙湖天钜(上海)龙湖天钜&太龙湖天钜最新房价-地址-(上海)龙湖天钜

下一篇:新一轮高温席卷而来,去年“川渝限电”外送保供,今年准备如何?

最近更新教育培训

- 丰林县:打好“组合拳” 稳岗促就业

- 进城务工人员随迁子女可在北京参加高职招考!今天17时截止——

- 政策|促进负责任创新与隐私保护:《科技伦理审查办法(试行)》解读

- 湖北教育行业微信9月TOP30榜:“湖北民族大学”等8个账号新晋榜单

- 晒课堂常规 看星湖学校促师生习惯养成

- “乡”味浓浓,侨后代千里返乡学潮菜

- 房车资讯:房车买个什么车好?正犹豫的你,请收下本篇测评!

- 张家界市总工会女职工芙蓉公益讲堂送课到永定区教师进修学校

- 广东2024年普通高考报名百问百答(一)

- “首批二孩”集中入学 看银川如何从容应对

- 【理通三迤】好品德造就干部好风尚

- 长春职业技术学院探索职教援外新路径

- 排名公开:贵阳精神病医院2023排名10月详情榜单

- 亳州教师勇救落水青年 彰显师者大爱

- 贵州省2023年下半年高等教育自学考试考前提示

- 10月17日起,贵州省2023年度全国社会工作者职业资格证书(纸质)可以领取啦!

- 四川北川:“羌山领头羊”计划让中学生成为科学实验的“研究者”

- 山东代表寄语妇女十三大丨刘莉:让巾帼之力在乡村振兴路上更加出彩

- “只要有孩子来读书,我就不会放弃”

- 原创国乒世界排名洗牌!王楚钦3项第1,张本智和暴跌,马龙第3难保

- 68125亿元!同比增长6%!山东前三季度“成绩单”出炉

- 文教融合共创未来

- 生态环境部、市场监管总局联合发布《温室气体自愿减排交易管理办法(试行)》

- 约老师轰22+12+7,掘金险胜灰熊!罗斯梦回巅峰,穆雷只打关键球

- 定档12月31日!2023深圳宝安马拉松报名今日开启