手机访问:wap.265xx.com

手机访问:wap.265xx.com格上每日收评—2020年11月23日

每日市场数据一览

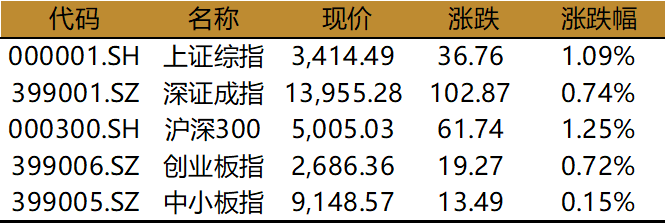

指数表现

今日各大指数普涨,上证指数涨1.09%,报3414.49点,深证成指涨0.74%,报13955.28点,创业板指收涨0.72%,报2686.36点,两市成交额为9539.6亿元。

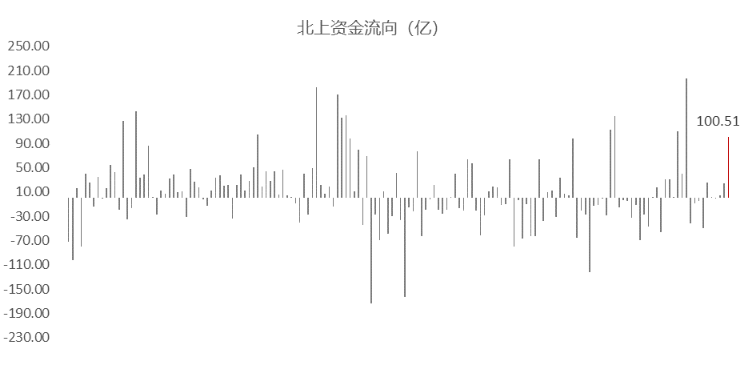

北上资金

今日,北向资金全天净流入100.51亿元,其中,沪股通净流入66.82亿元,深股通净流入33.69亿元。

行业表现

今日,28个申万一级行业有22个上涨,其中采掘、有色金属、银行涨幅靠前,分别为3.93%、2.96%、2.08%,传媒、计算机、电子跌幅靠前,分别跌0.93%、0.41%、0.34%。

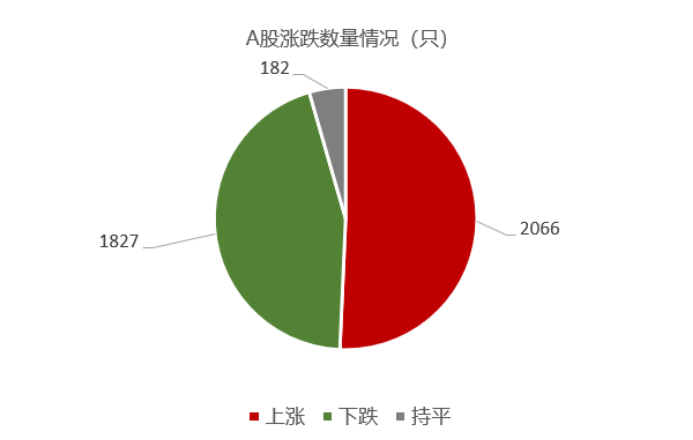

个股表现

今日2066只个股上涨,占A股比重约为51%,下跌个股数量为1827只。

今日资源股全线爆发,煤炭涨5.47%,郑州煤电、大同煤业、西山煤电、兖州煤业涨停,基本金属涨3.24%,宏创控股、驰宏锌锗、索通发展涨停。

汽车涨3.12%,小康股份、江淮汽车、北汽蓝谷涨停,长安汽车涨6.8%,广汽集团涨5.39%。

白酒涨2.82%,金种子酒、老白干酒、伊力特涨停,ST舍得涨5.01%,迎驾贡酒涨4.46%,贵州茅台涨4.08%。

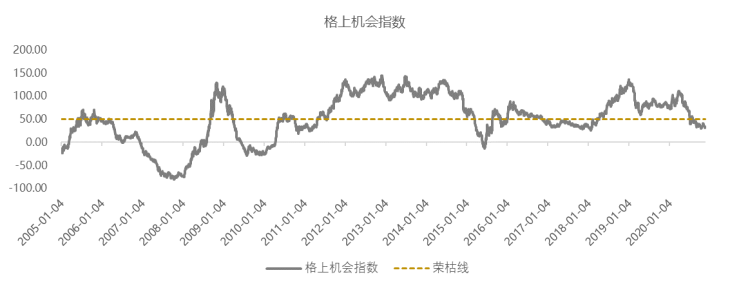

格上机会指数一览

今日,格上机会指数为31.04,机会指数小幅跌破50荣枯线,这意味着收益风险比最高的阶段过去了,预期收益率下行,未来个股更需要业绩兑现的支撑,市场会更多呈现结构性机会。

温馨提示:格上机会指数是针对通过A股目前的估值情况以及相对于其他资产的相对收益进行编制的,格上机会指数高于50,则表明目前A股市场的机会远大于风险;格上机会指数介于1-50,表明市场仍有机会,但数值越小风险越大;格上机会指数小于0,则表明市场风险远远大于机会,必须马上清仓。

热点新闻点评

新闻一:11月23日,央行公开市场开展400亿元7天期逆回购操作,今日无逆回购到期,有500亿元国库现金定存到期,上周央行通过逆回购和MLF净投放3500亿元。近期央行频繁采用公开市场操作为银行补充流动性,如何看待后续货币政策的变化?

格上认为:央行7月以来的操作,整体呈现“量增价稳”的模式。

近期央行加大公开市场操作的频率和力度,主要是由于其压降结构性存款,对银行负债端造成压力,以及永煤违约事件对债券市场流动性带来冲击,使银行间流动性需求增加,需要进行补充。在信用债违约和结构性存款资金腾挪的影响消退后,央行的呵护可能使货币市场利率有所回落。

另一方面,LPR、MLF利率已经连续7个月按兵不动,从目前到明年一季度,经济复苏带动市场信贷需求强烈,预计央行也不会采用上调政策利率或存款准备金率等信号鲜明的措施,政策调整仍以稳为主。

综上,我们认为,虽然央行表示特殊时期出台的政策将适时适度调整,但央行将持续通过公开市场操作向银行体系补充流动性,并继续疏通传导路径,政策导向较为明确,流动性环境不存在大幅度收紧的可能。对于权益市场而言,最宽松的时间已经过去,整体市场以盈利兑现的结构性行情为主,估值提升空间基本结束,对高估值板块一定压制,到明年一季度顺周期板块阶段性占优。

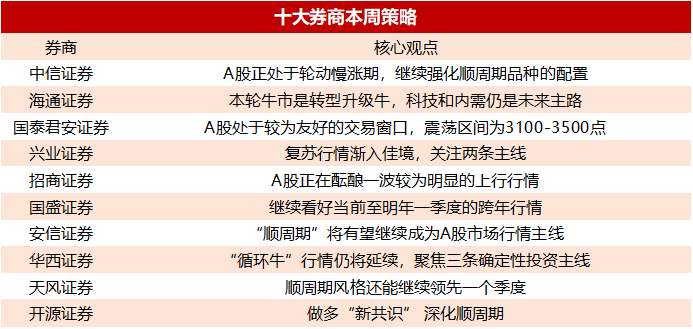

新闻二:11月以来,顺周期风格涨幅领先,各大券商对未来A股走势作出研判。

中信证券认为,10月破局之后,11月A股已经进入轮动慢涨期,而顺周期板块是其间最重要的领涨主线,市场共识也将不断强化。建议围绕周期品和可选消费板块,继续强化对顺周期品种的配置。周期品方面继续推荐受益于弱美元和全球经济预期改善的有色金属,包括铜和铝,以及价格重回需求驱动的锂;化工板块中推荐化纤。可选消费方面,除了家电、汽车、白酒、家居外,可以开始关注中期基本面开始修复的酒店、景区等品种。

国盛策略指出,继续看好当前至明年一季度的跨年行情,并且这波行情并非单边行情。在全球经济共振复苏,叠加外部不确定性消化、内部政策预期升温带来的风险偏好提升的多重合力之下,周期、消费、科技等板块均有机会,市场有望共振向上,行情也将大超预期,建议积极参与。

华西证券认为,主动型外资净流入趋势不变,A股“循环牛”行情仍将延续。建议投资者关注三条主线:

第一条是特斯拉映射和地方政策支持力度加码下电动车产业链的景气上行;

第二条是在终端产品电子化趋势和技术升级需求驱动下中期仍保持高景气的电子产业链;

第三条是疫苗研发推进带来线下经济的复苏,推动出口产业链和周期品库存回补。

行业重点关注:汽车、电新、有色、化工、钢铁、煤炭、电子等。

天风证券认为,沪深300到明年Q1可能出现明显的阶段性占优,支撑顺周期风格还能继续领先一个季度左右。从超额收益的持续性上来说,建材、化工最具优势。进入春季躁动的前期,在保持对顺周期核心配置的前提下,建议关注一些今年超跌且可能有一定边际改善的成分细分板块,比如前期调整幅度较大的信创、金融IT、医疗信息化、5G等方向

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

上一篇:多元评价让小学课堂更精彩

下一篇:中考阅卷时间两天 作文评分过六关

最近更新教育资源

- “一把手”坐窗口跟执法 提质增效解难题

- 下一次面对难题时,也许你会庆幸读过这五本经典|思维品书

- 原创尹天琪力擒小鸟球,成就LPGA首冠!惊险加洞决战引发热议!

- 为国际教育合作赋能 重庆一中与荷兰格纹贝克学校友好互访

- 2023阿拉尔·亚洲旅游形象代言人选拔大赛半决赛在阿拉尔市拉开晋级之战

- 【先进典型】凤冈大杉顶上的“超人妈妈”

- 从“去上海”到“来闵行”,逛街不用去徐家汇了……丨闵行情

- 振兴西部教育 银龄教师“老有所为”

- 加拿大研究生有多少类别

- 烟台坚持法治赋能,助力奔赴“万亿之城”

- 超2000人参与全市《国家体育锻炼标准》达标测验,达标率超96%

- 青岛:职业教育助推“大国工匠”脱颖而出

- 故宫博物院:11月起严格实施上、下午预约入园制

- 信阳秋季旅游露营地推荐

- 新海南财经观察 | 海南:“非遗+旅游”如何融入现代生活?

- 全国举重冠军赛男子61公斤级比赛 福建广东四川各揽一金

- 试运营期间免费!再添出川大通道→

- 职教齐鲁出彩职教生丨不同赛道 同样精彩

- 为传统中医药融入现代元素

- 调查显示超九成受访青年希望提升工作技能

- 社工考证热升温,济南持证人数创新高

- “三化”建设|山东司法警官职业学院:聚力“三化”建设 实现招生就业工作新跨越

- 走捷径读博士?90后研究生被骗12万!警方提醒

- 天合光能多次募资扩产三季报预增 公司回应股价腰斩问题

- 截至9月底,河南普通干线公路投资已完成全年目标的121.8%