手机访问:wap.265xx.com

手机访问:wap.265xx.com12月K12在线教育共获123.27亿融资,中国K12在线教育行业热点及趋势解读

? 2020年,是在线教育大爆发的一年。

据统计,12月份,教育行业共发生了27起融资事件,融资总金额高达149.7亿元,仅次于10月份的175.6亿元。值得注意的是,12月底,仅作业帮一家企业就完成了超16亿美元的E+轮融资,投资方包括阿里巴巴、Tiger Global、红杉中国、软银愿景基金一期、方源资本等新老股东;K12在线教育的另一巨头——猿辅导也完成了3亿美元的融资,而美术教育头部品牌美术宝也宣布完成总额为2.1亿美元的D轮融资。

从地域分布看,12月的融资地域主要分布在北京、上海、广东等经济较为发达的地区。其中,北京为9起,占比达1/3;上海融资8起,占比接近30%;而广东也有5起融资发生。除上述三个地区外,江苏、江西、四川、浙江也有融资发生。其中,浙江发生2起,余下地区各1起。

从细分领域来看,早幼教和素质教育均以6起的数量位于第一,职业教育和企业服务则以4起处在第二,K12、高等教育分别以3起和2起的数量位列第五、六名。此外,语言培训、留学服务领域也均有融资发生。

而从融资金额来看,K12在线教育位居榜首,共获得资方123.27亿元的加持,占12月融资总金额的80%以上;素质教育以14.68亿元位居第二,占比约为9.8%;早幼教虽然融资事件最多,但融资金额仅为3.71亿元,位于细分领域第三名。此外,职业教育、高等教育、企业服务领域融资总量也均超过亿元。其中,高等教育领域中的赣州西铁教育融资达3.08亿元,职业教育领域中的优蓝国际也有数亿元的融资。

在线教育基于网络进行学习,可以突破空间和时间的限制,与传统教育的定点、定时相比表现出巨大的优势。而疫情期间,各大中小学、高校以及线下教育培训机构全面停止线下课程,纷纷转向线上课堂,推动用户从线下转移至线上,在线教育在政策支持和需求增长下加速渗透,用户在线学习习惯逐步养成,在线教育“破圈”而出。

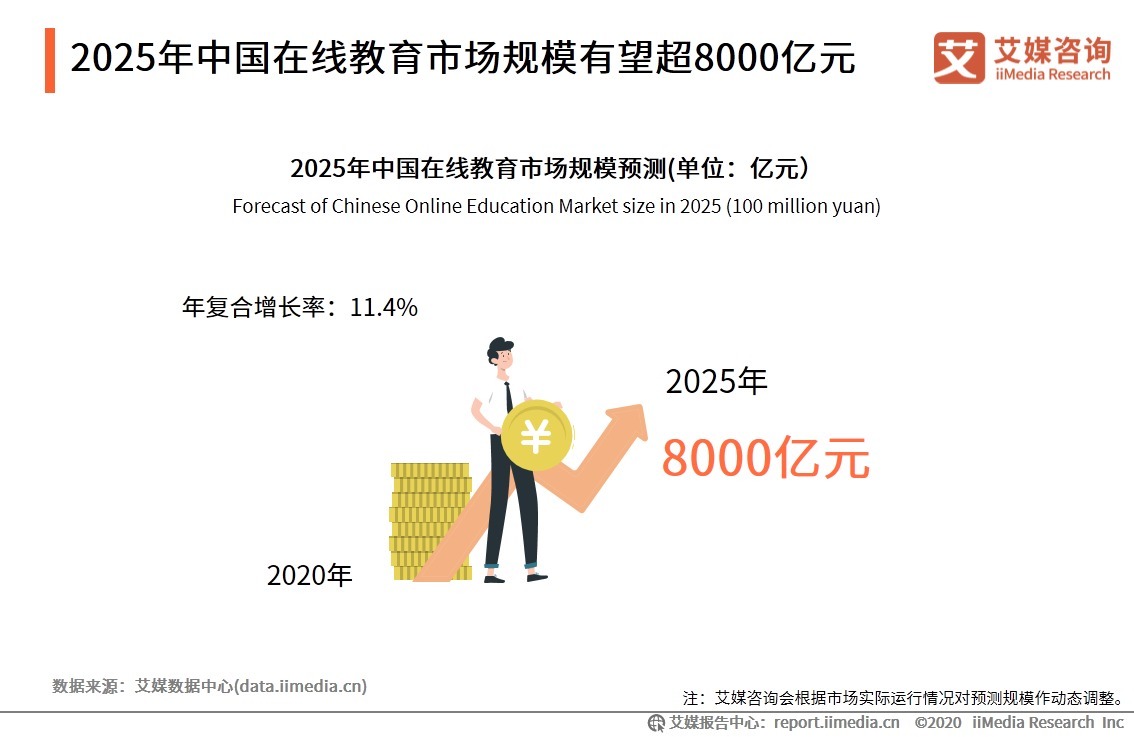

iiMedia Research(艾媒咨询)数据显示,在线教育市场规模保持逐年增长的态势,2019年在线教育市场规模已突破4000亿元,预计2025年中国在线教育市场规模将达到8000亿元,2020到2025年复合增长率达11.4%。

不过,从2020年12月份的融资情况来看,在教育行业的细分领域中,资本市场对K12在线教育又更为偏爱。

K12在线教育

“K12”又名“K-12”,全称为“Kindergarten to 12”,当前K12教育普遍被用来代指基础教育,时间阶段涵盖包括幼儿园到高中阶段,内容上包括传统学科教育、素质教育以及兴趣类教育等。

疫情对K12在线教育的影响

中国K12在线教育行业图谱

中国K12在线教育细分市场解析-工具类

K12在线教育工具类目主要包括题库、作业答疑、语言学习以及智能学习等几大类。工具类教育APP、网站能够满足用户多样化的需求,包括学习、练习、复习和巩固知识点。

中国K12在线教育细分市场解析-课程类

K12在线教育课程类全科辅导包括掌门1对1、海风教育、松鼠Ai 1对1、学霸君1对1、辅导君、三好网等,提供语文、数学、英语、物理、化学、生物、历史、政治等多科目教学课程。

艾媒咨询分析师认为,课程类全科辅导,以多种科目教学为主要模式,一定程度上降低了家长选择在线教育的门槛,满足了消费者多样化的需求。随着1对1全科辅导模式平台的增加,课程类平台应注重严格把控课程质量,保障学生家长权益,凸显自身优势、建立竞争壁垒。

行业热点-双师课堂模式赋能线下教育

远程线上教育存在缺乏互动、秩序难维持、难以监管、缺少辅导等问题,双师课堂既能通过资深的教师在网络上进行线上教学,教授新知识,又通过线下助教,进行学生互动、辅导、答疑,保证了教学质量和效果。(备注:双师模式是指“名师直播视频教学+线下辅导老师答疑”的模式,其中一名教师在远端进行教学指导,另一名教师在实地课堂上进行辅助教学。)

行业热点-家长需求升级,对产品质量要求较高

新一代家长的经济能力有所提升,对课外培训教育观念有所变化,愿意为孩子的教育付出更多的精力和资金;其对培训机构的师资力量和教育内容辨别能力较强,对课外培训机构的产品质量要求较高。

行业热点-疫情下资本抢占K12在线教育赛道

2020年疫情期间,线下教培活动受限,线上教育需求迅猛增长,K12在线教育也迎来加速发展新机遇。伴随K12在线教育发展潜力的显现,资本也纷纷抢占此赛道,其中猿辅导、作业帮更是获得了高额投资。

中国K12在线教育发展趋势分析

1、K12在线教育优势愈加凸显,素质类教育兴起

随着升学压力增大、社会对教育的重视程度逐渐增强,大量学习需求涌入在线平台,覆盖幼儿园到高中人群且能有效满足用户碎片化、远程学习需求的K12在线教育将持续发展。伴随80后、90后新生父母对素质教育的日益重视,也带动了在线素质教育垂直平台的崛起,而K12在线教育头部企业也积极开拓素质教育业务。其中,少儿编程类、数理思维类和绘画类在线素质教育受到资本市场及学生家长青睐。

2、行业下沉式发展趋势明显,三四线城市成新角逐场

一、二线城市K12在线教育市场发展时间较长,市场较成熟,但同质化现象较严重,竞争也较激烈。相较于一二线城市,下沉城市的K12在线教育仍处于发展初期,K12在线教育在下沉市场渗透率和普及率上还有大幅增长空间。此外,受疫情影响,线下教培机构受限,下沉城市用户开始关注并了解K12在线教育。伴随下沉城市用户教培需求的持续提升以及线上教育消费的迁移,未来K12在线教育在下沉市场将有着更为趋好的发展环境。

3、创新教育模式推进K12在线教育行业服务升级

在K12在线教育模式中,大班课的成本相对较低,但也存在运营难度大、上课体验欠佳的问题。基于此,市面上的大班课于2018年开始尝试双师模式。随着双师课堂的火热,“直播双师”“录播双师”模式也随之发展。在直播双师方面,大班直播双师课堂可以让原本只能教一个班级的优秀老师,通过直播触达更多的学员;相较于直播双师,录播双师成本更为低廉,且不受时间限制。此外,以乐乐轻课为代表的品牌也开始以本地化教研作内容支撑。对于下沉市场而言,录播双师在一定程度上更为契合K12在线教育下沉市场的特点及需求。

上一篇:基础教育国家级优秀教学成果推广应用示范区名单出炉 成都、南充入选

下一篇:未来5年,罗湖将新改扩建公办义务教育学校41所

最近更新基础教育

- 聚焦中心任务 强化精准指导 确保第二批主题教育取得高质量好效果

- 郑州:到2025年,职业院校毕业生留郑率将超六成

- 普陀一小区拆除重建工作加速推进

- 官宣!江苏新增5所四星级高中

- 波士顿大学金融硕士排名靠前吗

- 成人自考考试地点是根据什么安排的?

- 彩色“毛衣”扮靓路边梧桐 南外师生发起“我们的梧桐”城市艺术公益活动

- 武向平院士助力首届四川省“科创筑梦”青少年科学节

- 长城热点|河南安阳滑县安罗高速高速公路建设非法取土

- 王易副校长赴广西参加定向选调生及引进高水平大学博士座谈会并看望校友

- 四川成考中遇到不会作答的题该怎么做呢?

- “外国语学院人才培养共同体联盟”在江苏科技大学组建

- 长沙市人社局前往长沙市数字技能人才公共实训基地考察

- 百姓看联播丨提速啦!坐着高铁去滑雪丨燃起来!足球小将

- 闵行专家!落户新疆这里→丨一家亲

- 严查遛狗不拴绳!郑州多个小区发布“文明养犬”提醒

- 对话高途大学生业务负责人刘文勇:AI数字人是集团三大战略之一,未来或是千亿级市场

- 北京市2023年下半年高等教育自学考试提示

- 没有大专毕业证可以自考本科吗?

- 奥运冠军自曝:需终身佩戴呼吸机!协和专家提醒,这病危险,得治!

- 这场培训,给崇明这群人送上一份“安全大餐”

- 5∶0零封法国波尔多大学女足 北师大女足挺进决赛

- 托福总成绩是多少分

- 原“暨南大学全球青年领导力研究院院长”被举报“猥亵”?本人回应称系双方自愿行为

- 前三季度五粮液继续保持稳健发展态势