手机访问:wap.265xx.com

手机访问:wap.265xx.com新个税抵扣细则看不懂?不会算?课代表来帮你捋一捋!

周一早上一上班,小伙伴们就在群里热聊起关于个税抵扣的事儿:

“听说明年还能少交个税!”

“看了半天,愣是没看明白......”

“我看到了呢,很适合咱们这种有老有小的人!”

“刚睡醒,有谁能说一下又发生了什么事?”

......

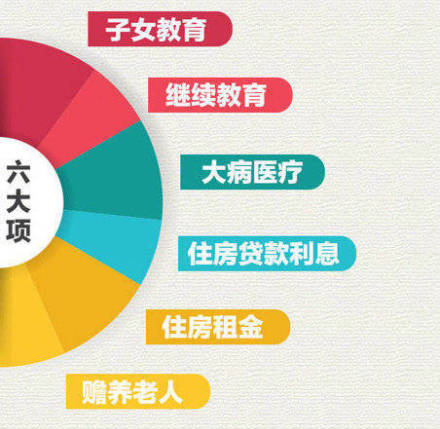

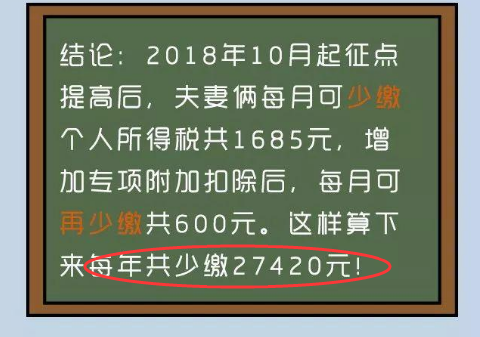

12月22日,《个人所得税专项附加扣除暂行办法》发布,根据《办法》内容,个人所得税专项附加扣除主要包含6大项:子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人。扣除办法自2019年1月1日起实施。

《办法》出台后,各大媒体也纷纷解读。然而因每个人家庭情况不同,不少网友表示“看不懂”“看懂了依然不会算”,课代表决定给大家讲几道“典型例题”。

案例一:一对夫妻(有一个3岁以上的孩子、有房贷、赡养老人)

案例二:工资2万的男生(有一个孩子上小学、父母满60岁、租房、读在职研究生)

案例三:单身女(读在职研究生、租房、父母满60岁)

有网友总结道:抓紧生娃,送去上学,孝敬父母,少买房,多学习。

搞明白自己能抵扣多少个税后,问题又来了,如何申报呢?

答:单位和个人都能申报。

◆ 在职人员单位统一办理

对于纳税人由单位每月发放工资的预扣预缴税款环节办理的,根据规定,除大病医疗以外,对于子女教育、继续教育、住房贷款利息、住房租金、赡养老人五项专项附加扣除,纳税人可以选择在任职单位每月发放工资预扣预缴税款时,享受专项附加扣除政策。其中纳税人在首次享受时,需要先填写《个人所得税专项附加扣除信息表》,并报送给任职单位。任职单位比照“三险一金”的扣除方式,为纳税人办理专项附加扣除。

◆ 个人可登录APP和网站自行办理

对于纳税人在年度汇算清缴的自行纳税申报环节办理的,如果纳税人在纳税年度内未享受或未足额享受专项附加扣除的,以及对于无法按月享受的大病治疗支出专项附加扣除的,可以选择在次年3月1日至6月30日内,自行办理综合所得年度汇算清缴申报时享受专项附加扣除。办理时需向税务机关报送《个人所得税专项附加扣除信息表》。

税务部门为纳税人提供了通过纸质表格、电子模板、远程办税端共三种方式。据悉,从2019年1月1日,税务机关将正式发布远程办税端,包括国家税务总局发布的手机APP“个人所得税”和各省电子税务局网站。纳税人下载或打开这些远程办税端软件,通过实名注册获取登录用户名和密码,并进入软件操作界面,即可以填报专项附加扣除信息。

热点问题汇总:

子女篇

1.子女教育费用扣除,从孩子多大开始?

答:满3周岁的当月开始。

2.子女的范围包括哪些?

答:包括婚生子女、非婚生子女、继子女、养子女。

3.子女教育的扣除在父母之间如何分配?

答:可以选择由父母一方按扣除标准的100%扣除,即一方每月扣除1000元,另一方不扣除;也可以选择由双方分别按扣除标准的50%扣除,即双方每月各扣除500元。

4.子女教育的扣除分配选定之后可以变更吗?

答:具体扣除方式后在一个纳税年度内不能变更。

5.在境外学校接受教育可以享受扣除吗?

答:在境内学校或中国境外学校接受教育,都可以享受子女教育专项附加扣除。

6.纳税人享受子女教育专项附加扣除,需要留存哪些资料?

答:纳税人子女在中国境外接受教育的,纳税人应当留存境外学校录取通知书、留学签证等相关教育的证明资料备查。

继续教育篇

7.继续教育专项附加扣除的扣除标准是怎么规定的?

答:a.纳税人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。同一学历(学位)继续教育的扣除期限不能超过48个月。b.纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育支出,在取得相关证书的当年,按照3600元定额扣除。

8.纳税人因病、因故等原因休学且学籍继续保留的休学期间,以及施教机构按规定组织实施的寒暑假是否连续计算?

答:纳税人因病、因故等非主观原因休学且学籍继续保留的休学期间,以及施教机构按规定组织实施的寒暑假期连续计算。

9.纳税人享受继续教育专项附加扣除需留存哪些资料?

答:纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的,应当留存相关证书等资料备查。

住房贷款利息篇

10.住房贷款利息专项附加扣除的扣除范围是什么?

答:纳税人本人或其配偶单独或共同使用商业银行或住房公积金个人住房贷款为本人或其配偶购买中国境内住房,发生的首套住房贷款利息支出。

11.住房贷款利息专项附加扣除的标准是怎么规定的?

答:按照每月1000元的标准定额扣除,扣除期限最长不超过240个月。

12.住房贷款利息专项附加扣除的扣除主体是谁?

答:经夫妻双方约定,可以选择由其中一方扣除,具体扣除方式在一个纳税年度内不能变更。夫妻双方婚前分别购买住房发生的首套住房贷款,其贷款利息支出,婚后可以选择其中一套购买的住房,由购买方按扣除标准的100%扣除, 也可以由夫妻双方对各自购买的住房分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

住房租金篇

13.住房租金专项附加扣除的扣除范围是怎么规定的?

答:纳税人在主要工作城市没有自有住房而发生的住房租金支出,可以按照规定进行扣除。纳税人的配偶在纳税人的主要工作城市有自有住房的,视同纳税人在主要工作城市有自有住房。

14.住房租金专项附加扣除中的主要工作城市是如何定义的?

答:是指纳税人任职受雇的直辖市、计划单列市、副省级城市、地级市(地区、州、盟)全部行政区域范围;纳税人无任职受雇单位的,为受理其综合所得汇算清缴的税务机关所在城市。

15.住房租金专项附加扣除的扣除标准是怎么规定的?

答:北京市民租房每月可抵扣1500元。暂行办法明确,直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,扣除标准为每月1500元。除上述城市以外,市辖区户籍人口超过100万的城市,扣除标准为每月1100元;市辖区人口不超过100万(含)的城市,扣除标准为每月800元。

16.住房租金专项附加扣除的扣除主体是谁?

答:住房租金支出由签订租赁住房合同的承租人扣除。夫妻双方主要工作城市相同的,只能由一方扣除住房租金支出。

17.纳税人享受住房租金专项附加扣除应该留存哪些资料?

答:纳税人应当留存住房租赁合同、协议等有关资料备查。

赡养老人篇

18.赡养老人专项附加扣除的扣除范围是怎么规定的?

答:纳税人赡养一位及以上年满60岁的父母,以及子女均已去世的年满60岁的祖父母、外祖父母的赡养支出。

19.赡养老人专项附加扣除的扣除标准是怎么规定的?

纳税人为独生子女的,按照每月2000元的标准定额扣除;纳税人为非独生子女的,应当与其兄弟姐妹分摊每月2000元的扣除额度,每人分摊的额度不能超过每月1000元。

20.赡养老人专项附加扣除的分摊方式有哪几种?

答:由赡养人均摊或约定分摊,也可以由被赡养人指定分摊。约定或者指定分摊的须签订书面分摊协议,指定分摊优先于约定分摊。

21.纳税人父母年龄均超过60周岁,在进行赡养老人扣除时,是否可以按照两倍标准扣除?

答:只要父母其中一位年满60岁就可以享受扣除,不按照被赡养人的人数累加计算。

大病医疗篇

22.大病医疗专项附加扣除的扣除标准是怎样的?

答:在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自负部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。

23.大病医疗专项附加扣除何时扣除?

答:在次年3月1日至6月30日办理年度汇算清缴时扣除。

24.纳税人的配偶、子女发生的大病医疗支出,是否可以选择由该纳税人扣除?

答:纳税人发生的医药费用支出可以选择由本人或其配偶扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。

25.纳税人享受大病医疗专项附加扣除时,需要留存哪些资料?

答:纳税人应当留存医药服务收费及医保报销相关票据原件(或者复印件)等资料备查。(完)

作者:高茵

校对:王金妍

监审:韩晶晶

资料来源:国税总局、新华社、中国政府网、人民日报、央视新闻、河南日报、千龙网等

中国搜索拥有中央网信办批准的新闻信息采集、发布资质,转载本网稿件请注明来源为中国搜索!

上一篇:百年辉煌,砥砺初心向复兴——写在中国共产党成立100周年之际

下一篇:党徽在闪耀,党员在行动|芦溪中学第一党支部2月系列活动之立足岗位创新功,模范带头

最近更新基础教育

- 聚焦中心任务 强化精准指导 确保第二批主题教育取得高质量好效果

- 郑州:到2025年,职业院校毕业生留郑率将超六成

- 普陀一小区拆除重建工作加速推进

- 官宣!江苏新增5所四星级高中

- 波士顿大学金融硕士排名靠前吗

- 成人自考考试地点是根据什么安排的?

- 彩色“毛衣”扮靓路边梧桐 南外师生发起“我们的梧桐”城市艺术公益活动

- 武向平院士助力首届四川省“科创筑梦”青少年科学节

- 长城热点|河南安阳滑县安罗高速高速公路建设非法取土

- 王易副校长赴广西参加定向选调生及引进高水平大学博士座谈会并看望校友

- 四川成考中遇到不会作答的题该怎么做呢?

- “外国语学院人才培养共同体联盟”在江苏科技大学组建

- 长沙市人社局前往长沙市数字技能人才公共实训基地考察

- 百姓看联播丨提速啦!坐着高铁去滑雪丨燃起来!足球小将

- 闵行专家!落户新疆这里→丨一家亲

- 严查遛狗不拴绳!郑州多个小区发布“文明养犬”提醒

- 对话高途大学生业务负责人刘文勇:AI数字人是集团三大战略之一,未来或是千亿级市场

- 北京市2023年下半年高等教育自学考试提示

- 没有大专毕业证可以自考本科吗?

- 奥运冠军自曝:需终身佩戴呼吸机!协和专家提醒,这病危险,得治!

- 这场培训,给崇明这群人送上一份“安全大餐”

- 5∶0零封法国波尔多大学女足 北师大女足挺进决赛

- 托福总成绩是多少分

- 原“暨南大学全球青年领导力研究院院长”被举报“猥亵”?本人回应称系双方自愿行为

- 前三季度五粮液继续保持稳健发展态势