手机访问:wap.265xx.com

手机访问:wap.265xx.com上游半导体激光器厂商炬光科技已初具规模,并开启科创板IPO之路

集微网消息,近年来,全球激光器行业发展迅猛,根据Laser Focus World预测,2020年全球激光器销售收入有望继续取得10%左右的增长,达到162亿美元。受益于行业发展,上游半导体激光器厂商炬光科技已初具规模,并开启科创板IPO之路。

此前,集微网在《【IPO价值观】依托海外客户拓展激光雷达业务,炬光科技产品能否量产装车成疑》中提及,该公司在依靠单一海外大客户——德国大陆集团向激光雷达业务拓展,或成其未来业绩一大不确定因素。目前在激光雷达赛道上已出现了不少初具规模的公司,大陆集团若无法实现量产装车,将直接影响炬光科技的出货量。

此外,在招股书中,炬光科技2017年-2019年连续三年扣非净利润为负,连续亏损背后是该公司主营业务波动导致大客户频繁变动,从而推高其存货并引起资产减值损失。

连续三年扣非净利润为负

从招股书可知,炬光科技的主要收入来源于半导体激光、激光光学业务,目前该公司正在拓展汽车应用和光学系统业务领域。目前产品已逐渐应用于先进制造、医疗健康、科学研究、汽车应用、信息技术五大领域。

从主营业务收入来看,2017年—2019年及2020年1-9月(报告期内),炬光科技营业收入分别为2.64亿元、3.57亿元、3.35亿元和2.65亿元,归属母公司股东的净利润分别为-944.7万元、1885.86万元、-8062.37万元和2515.61万元,扣除非经常性损益后归属于母公司所有者的净利润分别为-2912.39万元、-49.20万元、-8077.89万元和1805.80万元。

整体来看,其营业收入和净利润波动较大,尤其是扣非净利润方面,持续亏损直至2020年才扭亏为盈。

截至报告期末,炬光科技合并口径累计亏损为8,499.05万元,即使能在科创板顺利上市,若短期内无法实现盈利并弥补累积亏损,也将无法向股东现金分红。

对存在未弥补亏损的原因,炬光科技表示,主要是由于期间费用率较高、存货跌价和商誉减值等问题。

商誉减值方面,集微网此前报道过,2019年度,炬光科技收购的子公司LIMO在2019年度受德国经济下滑和对下游光纤激光器行业销售收入下降的影响,激光光学业务收入较2018年度下降;经审慎评估后,炬光科技2019年计提商誉减值5,708.26万元。而截至2020年9月30日,炬光科技商誉账面价值仍有7,869.70万元。

报告期内,炬光科技期间费用率分别为41.79%、38.09%、54.62%和40.30%,主要是投入研发及市场推广,以及裁撤部分冗余员工,炬光科技支付辞退补偿等重组相关费用,因此支出较高。

主业波动大 大客户频繁变动

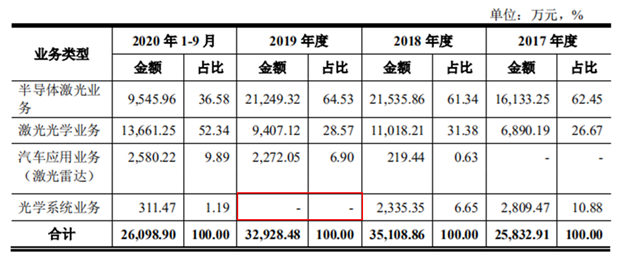

从主营业务构成来看,炬光科技的主营业务主要有半导体激光业务、激光光学业务、汽车应用业务和光学系统业务。

从上表可知,2017年-2019年及2020年前三季度,炬光科技四大主要业务的营业收入都存在较大的波动。

具体来看,半导体激光业务和激光光学业务是该公司的主要利润来源,二者贡献了9成左右的主营业务毛利。2018年,半导体激光业务因获得下游医疗美容大客户订单、下游工业应用模块需求增加、合并域视光电导致相应产品销量和收入增加;但受2019年下游工业应用模块需求萎缩、2020年疫情影响,2019年起半导体激光业务业绩出现明显下滑,业务占比从64.53%下降到36.58%。

2019年,激光光学业务收入降幅较大,光学系统业务收入几乎为零;德国激光行业不景气,德国LIMO的业务收入大幅下降。

2018年起,炬光科技推出的汽车应用业务开始获得订单,近三年业绩持续增长,不过整体来看业务营收占比仍较小。

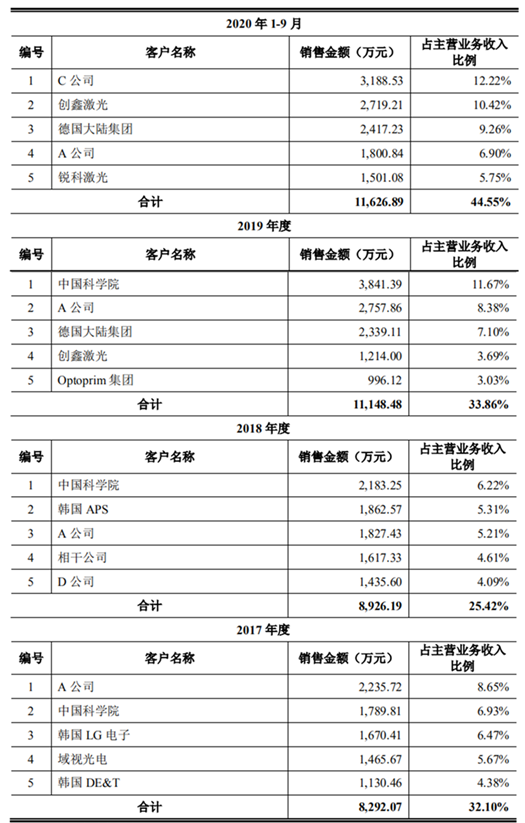

主营业务的波动也影响了其大客户的变动。

从上表可知,2017年-2019年及2020年前三季度,炬光科技的大客户几乎每年都在发生变化。在2017年-2019年期间,中国科学院一直位居前二,贡献了近八千万的销售收入。

从客户群来看,报告期内其客户群体从韩国LG电子、域视光电到德国大陆集团、创鑫激光、锐科激光等,大客户群体跟随主营业务发生了较大的变动。

大幅计提存货跌价,资产减值损失大

前文提到,对存在未弥补亏损的原因,其中之一就是存货问题。

从炬光科技存货结构来看,主要是原材料、在制品、自制半成品及库存商品等。报告期各期末,原材料占存货账面余额占比分别为48.67%、48.89%、48.82%和57.56%,占比呈波动上升趋势。

从近三年及一期来看,炬光科技存货金额处于较高水平。报告期各期末,炬光科技存货账面价值分别为1.1亿元、1.5亿元、1.3亿元和1.4亿元,占各期末流动资产的比例分别为33.46%、41.01%、41.92%和30.02%。存货余额分别为1.4亿元、1.9亿元、1.7亿元和1.8亿元。

其中,存货跌价准备余额占当期期末存货余额比重分别为23.11%、22.61%、22.40%和19.74%。经计算后可知,报告期内,炬光科技存货跌价的金额分别为0.25亿元、0.34亿元、0.29亿元和0.27亿元。

此外,报告期内炬光科技资产减值损失金额分别为-1994.50万元、-1529.66万元、-7113.77万元和-259.77万元,合计损失超过亿元。主要系该公司计提相应的存货跌价损失和商誉减值损失,其中2019年度计提相应的商誉减值损失主要为计提LIMO商誉减值损失。

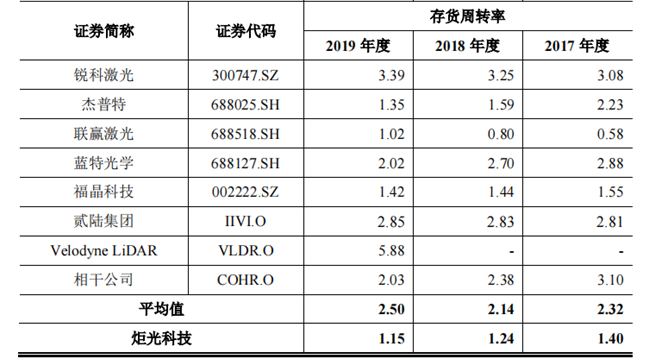

存货周转率方面,2017年-2019年及2020年前三季度分别为1.4次/年、1.24次/年、1.15次/年和0.76次/年,呈逐年下降趋势。同行可比公司锐科激光、杰普特和联赢激光2017年—2019年的存货周转率平均值分别为2.32次/年、2.14次/年和2.50次/年,显著高于炬光科技。

对于存货周转率低于行业平均水平,招股书中提到,主要系为及时满足客户的供货需求,激光二极管芯片等备货安全库存量较大。

总体来看,受炬光科技的主营业务不稳定影响、相关存货并未能在产品生命周期内有效拓宽销售渠道、优化库存管理或提高存货周转率等因素,若其主营业务无法保持相对稳定,这无疑会持续增加其存货规模,导致存货积压,并带来更高的存货跌价和资产减值损失。

责任编辑:lq

上一篇:河南技校哪家好?郑州北方技校好吗?

下一篇:威海市普陀路小学举行第二届科技节活动

最近更新教育教学

- 济南将碎片化经验总结提升,创新推出五项地方标准 让学前教育高质量发展有“标准”可

- 拓斯达:三季度实现扣非归母净利润同比增长27.39%,盈利能力持续提升

- “亚运薪火”与“宸星星火”同频共振 中学运动会迎来亚运冠军

- 多地清退编外人员,他们的“编外困局”:有人没资格报考所在岗位,有人因编外经历失去

- 民航局发布《活体动物航空运输工作指南》

- 合肥市淮河路第三小学教育集团映月校区:借数字应用于课堂 创智慧引领于教学

- 促进家校共育 巴蜀蓝湖郡小学开展家校共话成长系列活动

- 云南电网公司充分发挥公司律师四个作用助推企业高质量发展

- 汇聚邻里 共筑幸福丨合肥万科物业2023“朴里节”圆满落幕!

- 中拉跨越大洋高质量共建“一带一路”

- 广东报名自考有什么条件?

- 山东东营:文明宣讲进乡村 勤俭节约树新风

- 初中女生体测时突然心脏骤停……心肺复苏+AED“救了命”!

- 李刚,进京任职

- 1-9月海口港海关共受理“加工增值”试点扩区企业内销报关单404票 合计货值1.

- 重逢雁栖湖畔,国科大校友回家啦!

- 好水才能养好蟹

- 这种“鱼骨线”能变道吗?答案是……

- 今年上半年全球手机CIS传感器出货量20亿:同比下降14%

- 撑一支长蒿,向青草更青处漫溯

- 自考相对容易专业都有哪些?

- 远程“扶智”让优质教育资源“动”起来

- 黄喜灿:能被瓜迪奥拉称赞非常荣幸,新绰号可以向大家多宣传韩国

- AI赋能教育智变

- 同题观点