手机访问:wap.265xx.com

手机访问:wap.265xx.com少儿重疾险又出新花样?“保额会长大”背后性价比究竟如何

当前,我国“一老一小”的人口年龄结构及其变化让不少保险公司从中窥探到商机。

儿童节前后,不少寿险公司推出少儿重疾险。其中,君康人寿推出君康福宝宝少儿重大疾病保险,并声称是“首款保额增长的少儿重疾险产品”。到底这款产品值不?购买少儿重疾险都应该注意哪些问题,北青金融采访多位业内人士,为家长们解惑。

“保额会长大”是真福利?还是噱头?

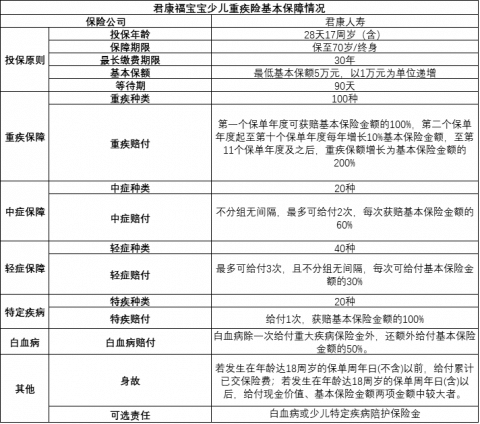

“六一儿童节”当天,君康人寿上线一款少儿重疾险产品——君康福宝宝少儿重大疾病保险。

据了解,君康福宝宝的卖点之一便是保额会随着投保年限的增长而增长。从其宣传资料看,该款产品从第二个保单年度起至第十个保单年度每年增长10%基本保险金额,至第11个保单年度及之后,重疾保额增长为基本保险金额的200%。

据了解,君康福宝宝的卖点之一便是保额会随着投保年限的增长而增长。从其宣传资料看,该款产品从第二个保单年度起至第十个保单年度每年增长10%基本保险金额,至第11个保单年度及之后,重疾保额增长为基本保险金额的200%。

“保额增长听上去很诱人,但是否合适,还是需要结合产品的基本保额和每年所缴纳的保费的具体金额。”具有多年国内大型保险中介公司工作经验的保险代理人王明告诉北青金融。

国内大型寿险公司人士刘笑表示,“保额会长大”在业内并不新奇。此前部分寿险年金型产品和重疾险中都出现过保额会增长的产品。但增额产品并非适合所有人群,有些增额重疾产品,虽然保额会增长,但产品的实际保障并未覆盖全面,价格也贵了不少。

北青金融从君康人寿客服及销售人员处了解到,君康福宝宝的保额限定为,最低基本保额5万元,以1万元为单位递增。

君康人寿的销售人员表示,产品促销期间(产品上线四个月内),一二类机构(保险公司对不同区域进行的划分,如北上广等城市为一类机构)实际可选重疾基本保额(不含可选责任)最高约为41万;产品促销期后,重疾基本保额保额(不含可选责任)最高约为33万。

而君康人寿相关负责人告诉北青金融,本产品无最高投保上限。但会综合客户投保目的与需求,以保护未成年人为前提,结合被保险人的自身情况和公司的风险承受能力而定。

国内大型寿险公司保险业务讲师袁点告诉北青金融,大多重疾险产品是没有最高投保额度上限的,有些最高额度限制是源于保险公司对所承担风险进行把控。实际产品售卖过程中会,公司结合自身状况衡量保险产品承担风险的额度,来分类制定产品售卖价格。如果客户着实有提升保额的需要,也会根据客户实际情况制定相应的保障计划。

通过君康人寿销售人员给出的方案,以北京6岁男童为例,选择保终身、41万保额、保费交30年,那么每年需要交纳的保费约为6002元。

而如果该北京6岁男童投保网红重疾险妈咪保贝,选择保终身、50万保额、保费交30年,每年需要交纳的保费则约为3600元。基本保额较高的情况下,妈咪保贝的保费比君康福宝宝保费便宜近一半。

如果该北京6岁男童投保妈咪保贝,选择保终身(18岁后身故选择给付100%基本保额)、80万保额、保费交30年,每年最高缴纳保费6454元。身故若选择给付所缴保费,则每年最高缴纳保费5192元。

这意味着,为同一个儿童投保,同样按30年缴纳保费,选择妈咪保贝80万基本保额所缴纳的年保费,比选择君康福宝宝41万基本保额所需缴纳的年保费还要便宜800多元。

“尽管君康福宝宝在第11个保单年度及之后,重疾保额增长为基本保险金额的200%,然而实际获得的保障目前看来也只有82万。并且很多一般少儿重大疾病多发于低龄儿童,这样的保额递增只是看上去很美好。”袁点说。

刘笑表示,保险产品和其他商品不一样,并不是越贵越好。购买重疾险重点要关注其保额是否覆盖儿童高发重疾,保额最好在50万元以上。少儿高发重疾可关注是否覆盖白血病、严重脑损伤、严重营养不良症、严重原发性心肌病、严重心肌炎、严重瑞氏综合症、严重手足口病等等。

选择陪护金要承担基本保额降低的风险

君康福宝宝的另一个卖点便是在白血病保障方面,推出了白血病或少儿特定疾病陪护保险金。

国际儿童肿瘤学会调查数据,全球儿童肿瘤发病率近十年以年均2.8%左右的速度增长,儿童肿瘤已成为仅次于意外伤害的第二大儿童死亡原因。早在20世纪90年代初的少儿重疾险产品中就出现对白血病的保障。

根据2020年中国国家卫生健康委员会发布的数据显示,我国15岁以下儿童每10万中就有4~5个患有白血病,我国每年新增确诊白血病40万人,其中37.4%为18周岁以下未成年人,每年新发白血病18周岁以下的未成年人有约1.5万人,而且发病高发年龄段是2至7岁。

君康福宝宝针对儿童发病率最高的重大疾病白血病,除一次给付重大疾病保险金外,还额外给付基本保险金额的50%。

所谓“白血病或少儿特定疾病陪护保险金”,它是君康福宝宝的可选责任,若投保人在投保时同时投保可选责任白血病或少儿特定疾病陪护保险金,被保人被诊断患有白血病后,按月给付,每月给付基本保额的8%,给付6个月。

值得注意的是,君康人寿销售人员表示,如果投保人投保君康福宝宝的同时投保可选责任白血病或少儿特定疾病陪护保险金,实际最高保额将下降。该销售人员解释称,这是因为选择这一可选责任后,产品的重疾风险系数上升,6岁北京男童的最高保额只能达到32万,每年所需缴纳保费4793元。

根据上述2020年中国国家卫生健康委员会发布的数据,白血病发病高发年龄段是2至7岁。如果6岁北京男童投保少儿重疾险2年后,患白血病,那么按其目前实际可投保君康福宝宝的最高保额为32万测算,与其他两款产品相比赔付情况如下:

如果该6岁男童投保君康福宝宝想要获得100万或以上的赔付时,按其赔付方式,需要从0岁开始投保,且投保7年及以上才能出险。

如果该6岁男童投保君康福宝宝想要获得100万或以上的赔付时,按其赔付方式,需要从0岁开始投保,且投保7年及以上才能出险。

王明表示,君康福宝宝在白血病赔付上尽管推出了白血病或少儿特定疾病陪护保险金,短期看来,以目前6岁北京男童实际可选最高基本保额32万投保,该白血病或少儿特定疾病陪护保险金最高赔付为15.36万,单纯作为陪护保险金这个数额并不低,但由于其最高保额相比其他产品较低,使得产品在整体性价比上并不占优势。

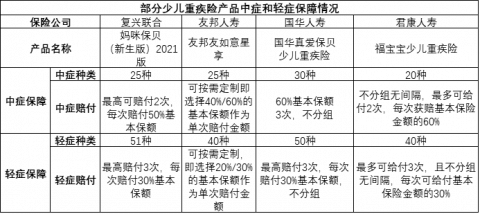

中症和轻症种类覆盖面相对较小

刘笑告诉北青金融,除追求重疾保额外,购买少儿重疾险还需要看中症和轻症的涵盖种类和赔付情况。不是涵盖种类越多越好,需要观察包含的疾病是否为高发疾病。

已知福宝宝少儿重疾险除提供 100 种重大疾病保障外,同时提供 40 种轻症疾病 保障、每次轻症赔付 30%基本保额、最高赔付 3 次;提供 20 种中症疾病保障、 每次中症赔付 60%基本保额、最高赔付2次。

从上表中,可以看出君康福宝宝的中症和轻症涵盖的疾病种类均少于其他3种产品,赔付方式与其他3种产品方式基本一致。

从上表中,可以看出君康福宝宝的中症和轻症涵盖的疾病种类均少于其他3种产品,赔付方式与其他3种产品方式基本一致。

某保险电商平台相关人表示,相对于重症,中症和轻症的发病率会更高,投保人在选择产品时也需要注意中症和轻症的赔付情况。但如果君康福宝宝涵盖高发病症多于其他3款产品,则仍具备一定性价比;如果实际可投保的基本保额相对较低,其中症和轻症的赔付的总金额应该会低于其他3种产品。

刘笑表示,配置重疾险年龄越小越好,保额会相对较低,撬动的杠杆较大。此外,还可选择投保人豁免责任,这样一旦父母发生风险,孩子的保险保障也不会中断。此外除购买重疾险外,还可以考虑加购意外险和少儿医保,全方位配置可以使得保障更牢固。

(文中受访者皆为化名)

文/北青-北京头条记者 范辉 李自曼

编辑/范辉

上一篇:00 后“追星团”丨我与“一月白头”的抗疫英雄同框啦

下一篇:云天化2021年净利同比增1236.79%、晶澳科技拟100亿元投建绿色光伏新能

最近更新热点资讯

- 谷歌AI聊天记录让网友San值狂掉:研究员走火入魔认为它已具备人格,被罚带薪休假

- 豆瓣9.4,姐弟恋、三人行,这部大尺度太厉害

- Genes, Intelligence, Racial Hygiene, Gen

- 【土耳其电影】《冬眠》电影评价: 宛如一部回归伯格曼风格的道德剧

- 陌生人社会伦理问题研究

- 理论研究|前海实践的价值理性和工具理性

- 澳门刑事证据禁止规则

- 综艺普及剧本杀和密室逃脱助力线下实体店爆发式增长

- 日本小伙和五个小姐姐同居?看完我酸了!

- 第一学期高一语文考试期中试卷

- 高中必考的物理公式有哪些

- 这部大尺度的申奥片,却讲述了不lun恋...

- 心理语言学论文精品(七篇)

- 《贵妃还乡》 超清

- 专论 | 郭丹彤、陈嘉琪:古代埃及书信中的玛阿特观念

- 微专业招生 | 数字文化传播微专业列车即将发车,沿途课程抢先看!

- 生态安全的重要性汇总十篇

- 原创因“18禁”电影登舆论顶峰,万千少女一场春梦:这一生,足够了

- 章鱼头

- 读书心得体会

- 考研考北京大学医学部或者协和是一种怎样的难度?

- 央媒评女主播编造“夜宿故宫”:让肇事者付出代价,理所应当

- 库欣病患者求医记(流水账)

- 《太平公主》④ | 地位越高,越要装傻

- 爱体检 安卓版 v2.5