手机访问:wap.265xx.com

手机访问:wap.265xx.com普通人买什么保险好?超详细投保指南

今天大蜂保就来跟大家分享一下,关于保险的各种问题:保险能帮我们解决什么问题、应该买什么保险、如何选择产品、如何正确的搭配保险方案……

相信你看完也能当自己的保险规划师了~

保险能解决什么问题

应该买什么保险

如何选择保险产品

如何搭配保险方案

常见疑问

小结

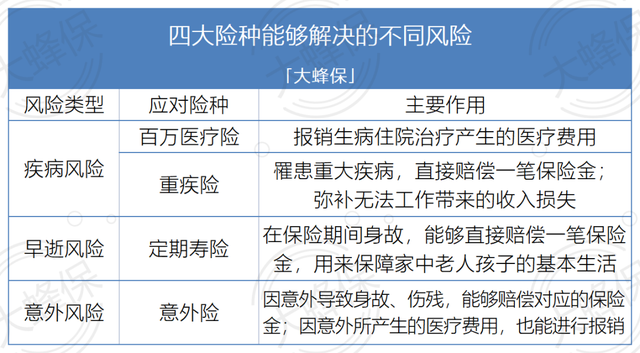

一、保险能帮我们解决什么问题?

我们的日常生活中有着各种各样的风险,比如热水烫伤、跑步运动拉伤、不小心生病住院……

这些风险有的只是小问题,但是有的一旦发生,就会对我们的生活甚至家庭发生巨大的影响。

其中,最大的风险有以下三种:

疾病风险:罹患重大疾病,无力工作,失去基本的收入来源,并且需要支付高额的医疗费用。

早逝风险:一个成年人,作为家庭支柱,如果发生伤残或身故,会导致家庭失去主要的经济来源,孩子抚养、父母赡养都是问题。

意外风险:摔倒骨折、车祸、烧伤烫伤等意外,都有可能导致残疾、身故,还需要支付意外事故所产生的医疗费用。

上述的这三种风险,一旦发生,我们的生活和家庭都会遭受严重打击,房子、车子可能都需要变卖、抵押,用来维持生活。

但是如果买了保险,就能够得到相应的赔偿:

如果你对于四大主要险种还不太了解,建议阅读下面的文章:

百万医疗险:百万医疗险有什么优点,我们该如何选择?

重疾险:什么是重疾险?买它有什么用?

定期寿险:保险入门指南,成年人最需要的四种保险

意外险:意外险怎么买,不同年龄段产品推荐

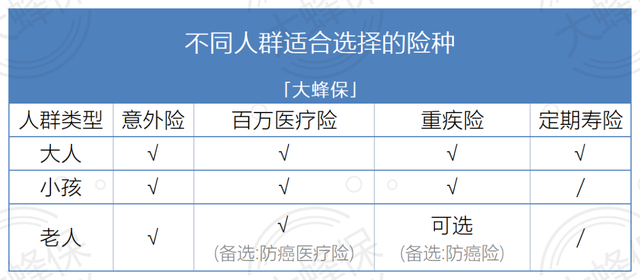

二、应该买什么保险?

在了解完不同险种的作用以后,下面就是“买什么,买多少”的问题了。

1.买什么保险?

想买一样东西,首先要看自身需求,不是所有人都需要把每个险种都配齐,根据不同人群的特点,配置相应的险种。

大人:作为家庭的经济支柱,是保障的重点,最好配置齐全四大险种,防范各项风险。

孩子:孩子没有太多的责任,寿险无需购买,疾病和意外风险需要保障。

老人:年纪大了,退休后没有家庭责任,不需要寿险;但是意外险和百万医疗险需要配置,可以考虑防癌医疗险。

对于年龄超过50岁和身体有一些基础疾病的人来说,重疾险可能需要加钱、除外或者直接不能买,可以选择价格更加亲民的防癌险和防癌医疗险。

2.买多少保额?

上面看完要买的险种,下面就来看一下要买多少保额。下面给大家一些大蜂保的建议:

重疾险:建议保额在年收入的5倍左右,用于弥补一旦罹患重疾以后的收入减少、医疗康复费用的支出等。

百万医疗险:建议保额在100万以上,用于报销生病住院的医疗费用。

定期寿险:保额足够维持家庭成员10年左右花销的,最好能够覆盖各项贷款、负债。

意外险:基础保额50万,用于应对意外身故、伤残造成的损失。

下面给大家举个例子:

F先生,年龄28岁,单身,身体健康,远离老家在杭州打工,年收入10万元,目前有50万的贷款。

根据以上情况,他的保险保额可以这样选择:

这份F先生的保额规划结合了他的实际情况,在表格的右侧列举了每一险种的参考花费,我们在投保选择保额的时候,要注意自身的状况,灵活规划,在保险方面的花销尽量不要超过家庭年收入的十分之一。

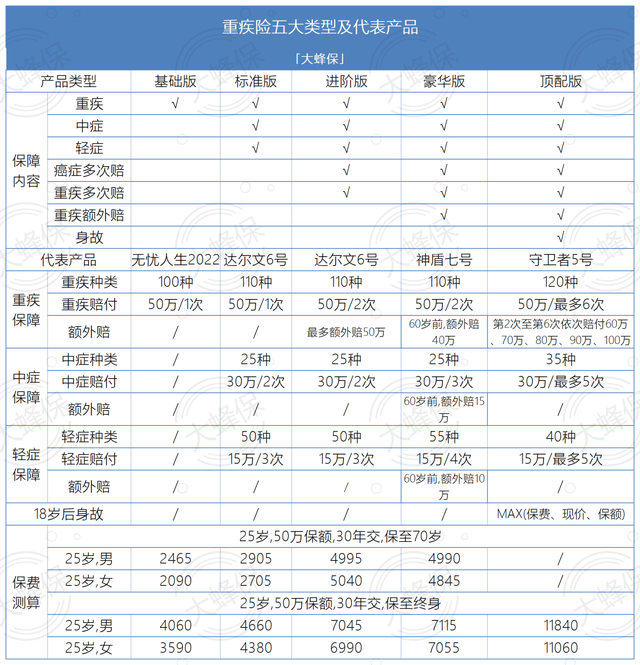

三、如何挑选产品?

下面给大家分别介绍一下四大险种的选择方法,重疾险是这些险种中价格最高的,我们在这里给大家重点介绍。

1.重疾险如何选择?

配置重疾险是因人而异的,不同的产品和配置,相应的侧重点也不相同。

为了方便大家了解,我们根据重疾险的保险责任,把重疾险分成了5个版本,并且在下面的表格中列举出了一些代表产品。

如果预算有限,可以选择低配版,只有基础的重疾保障,保至70岁,每年一两千元也能买到50万保额;

如果想要比较全面的保障,可以选择标准版,保障范围包括重疾、中症、轻症;

如果预算比较充足,可以考虑进阶版、豪华版、顶配版,可以选择保障终身的版本,附加癌症多次赔等增值服务,价格偏高一些,保障更齐全。

下面给大家举两个例子:

案例1

25岁的Q女士,初入职场,在重疾险方面的预算在3000元以内。

这时候可以考虑选择达尔文6号,保至70岁的版本,不附加增值服务,保额选择30万,30年交,每年保费为1623元。

重疾、中症、轻症责任齐全,还自带60岁前的二次重疾赔偿。

案例2

35岁的Z女士,手头比较宽裕,有一点小积蓄,想要保障齐全一些的重疾险,预算在1万元左右。

可以考虑选择达尔文7号,50万保额,保终身,附加所有可选责任,30年交,每年保费12705元。

疾病保障都有,原位癌、恶性肿瘤也能赔偿,还包含了心脑血管疾病保障、ICU住院保险金、身故责任等,保障更加周全。

买保险就是这样,丰俭由人,就像买手机一样,不管是两百元还是一万元的手机都能打电话,但是每个人的需求和选择都不相同。

2.百万医疗险怎么选?

百万医疗险保费低,保额高,能够帮我们报销大额的住院费用。

我们在挑选时主要注意下面三个方面:

①续保条件

百万医疗险的续保条件,关系到我们能买多久。

大蜂保建议大家选择能够保证续保的产品,市场上最多有保证续保20年的,例如太平洋健康的e享护-医享无忧,只要首次投保成功,在之后的20年期间,不用担心产品停售、身体变差或者年龄太大导致无法续保。

②保障内容

百万医疗险的保障内容主要包含下面四个方面:住院、特殊门诊、住院前后门急诊、门诊手术。

我们在选择产品时,要注意其中的四大基础保障内容是否齐全。

③增值服务

百万医疗险中的增值服务能帮我们提高看病就医的效率和体验,常见的增值服务有就医绿色通道、住院费用垫付、抗癌药报销等,以上这三项可以重点关注。

3.意外险如何选择?

意外险的主要保障内容包括意外伤残、意外身故、意外医疗、猝死等几项。

对于成年人而言:主要关注意外身故和伤残的保额,尽量选择保额高一些的,防止自己一旦出现什么意外,家中失去唯一的经济收入;另外需要关注猝死保障,尽量在30万及以上。

对于老人孩子:重点关注意外医疗,老人孩子容易意外磕碰,难免跌倒摔伤,就会涉及到就医问题。

意外险价格低,一般50万保额在200元以内,适合所有人配置。

4.定期寿险如何选择?

上一篇:世界上第一个生物病毒是如何来的?

下一篇:[名列前茅]郑州妇科hpv16阳性严重吗[排名前十名]郑州hpv病毒诊疗中心怎么

最近更新热点资讯

- 谷歌AI聊天记录让网友San值狂掉:研究员走火入魔认为它已具备人格,被罚带薪休假

- 豆瓣9.4,姐弟恋、三人行,这部大尺度太厉害

- Genes, Intelligence, Racial Hygiene, Gen

- 【土耳其电影】《冬眠》电影评价: 宛如一部回归伯格曼风格的道德剧

- 陌生人社会伦理问题研究

- 理论研究|前海实践的价值理性和工具理性

- 澳门刑事证据禁止规则

- 综艺普及剧本杀和密室逃脱助力线下实体店爆发式增长

- 日本小伙和五个小姐姐同居?看完我酸了!

- 第一学期高一语文考试期中试卷

- 高中必考的物理公式有哪些

- 这部大尺度的申奥片,却讲述了不lun恋...

- 心理语言学论文精品(七篇)

- 《贵妃还乡》 超清

- 专论 | 郭丹彤、陈嘉琪:古代埃及书信中的玛阿特观念

- 微专业招生 | 数字文化传播微专业列车即将发车,沿途课程抢先看!

- 生态安全的重要性汇总十篇

- 原创因“18禁”电影登舆论顶峰,万千少女一场春梦:这一生,足够了

- 章鱼头

- 读书心得体会

- 考研考北京大学医学部或者协和是一种怎样的难度?

- 央媒评女主播编造“夜宿故宫”:让肇事者付出代价,理所应当

- 库欣病患者求医记(流水账)

- 《太平公主》④ | 地位越高,越要装傻

- 爱体检 安卓版 v2.5