手机访问:wap.265xx.com

手机访问:wap.265xx.com复星保德信人寿·星宝贝终身重疾险(互联网专属)

注:本文整理于2022年12月7日,以下信息仅供参考,若与条款原文冲突,以实际为准。

你好,我是秦小赖。

今日产品分析:复星保德信人寿·星宝贝终身重疾险(互联网专属)。本文分为14个部分,全是我帮你从保险条款中挑出来的重点内容。

本文特意写得比较「专业」和「枯燥」。如果你有困惑,推荐阅读:新人必读:产品分析文的使用说明书。

注:本文由秦小赖、助理许岑cen共同完成。

1

基础信息

等待期:疾病观察期。等待期内出险,保险公司可不赔钱,甚至终止合同。

本产品的等待期是90天。

2

保险责任汇总

3

保费参考

以0岁女宝为例:

重大疾病特别呵护保险金:保费占比1.87%;

恶性肿瘤-重度关爱保险金:保费占比15.92%;

少儿特别关爱保险金:保费占比3.73%;

重大疾病医疗保险金:保费占比1.70%。

4

身故/全残/疾病终末期条款解析

身故保险金-理赔条件:

1.身故;

2.未满18岁,赔已交保费;3.已满18岁,赔100%保额;4.赔付后,保险合同终止。

全残保险金-理赔条件:

1.全残;

2.与身故保险金,理赔条件一致。

疾病终末期关爱金-理赔条件:

1.达到疾病终末期状态;

2.与身故保险金,理赔条件一致。

注1:等待期内出险,退还保费,合同终止。

注2:重大疾病保险金、身故保险金、全残保险金、疾病终末期关爱金仅给付一项。

5

重症条款解析

重症一共有3项保险责任。

重大疾病保险金-理赔条件:

1.所患疾病属于120种重症;

2.按100%保额赔付,赔付后责任终止。

注1:等待期内出险,退还保费,合同终止。

注2:重大疾病保险金、身故保险金、全残保险金、疾病终末期关爱金仅给付一项。

重大疾病特别呵护保险金-理赔条件(可选):

1.所患疾病属于120种重症;

2.在投保后的前30年内患病;

3.按50%保额赔付,赔付1次后责任终止。

注:与重大疾病保险金,叠加赔付。

重大疾病医疗保险金-理赔条件(可选):

1.所患疾病属于120种重症;

2.在投保后的前30年内患病,接受住院/门急诊治疗;

3.不限社保范围,0元免赔额,100%比例报销;

4.确诊后3年,限20%保额/年,保险期间内限50%保额。

注:未经社保报销,80%比例报销。

6

特定重症条款解析

特定重症一共有3项保险责任。

少儿特定疾病保险金-理赔条件(可选):

1.所患疾病属于20种少儿特定疾病;

2.按100%保额赔付,赔付1次后责任终止。

注:与重大疾病保险金,叠加赔付。

少儿罕见疾病保险金-理赔条件(可选):

1.所患疾病属于10种少儿特定疾病;

2.按200%保额赔付,赔付1次后责任终止。

注:与重大疾病保险金,叠加赔付。

恶性肿瘤-重度扩展保险金-理赔条件(可选):

1.所患疾病属于“恶性肿瘤-重度”;

2.距离上一次确诊日间隔1年或3年;

3.保障范围:新发、复发、转移、扩散、持续;

4.按100%保额赔付,赔付2次后责任终止。

7

中症条款解析

中症一共有2项保险责任。

中症疾病保险金-理赔条件:

1.所患疾病属于31种中症;

2.每种疾病赔付1次,最多可赔3次,没有间隔期;

3.每次按60%保额赔付。

注:等待期内出险,退还保费,合同终止。

中症豁免:首次中症理赔后,免交后续保费。

8

轻症条款解析

轻症一共有2项保险责任。

轻症疾病保险金-理赔条件:

1.所患疾病属于40种轻症;

2.每种疾病赔付1次,最多可赔3次,没有间隔期;

3.每次按30%保额给付。

注:等待期内出险,退还保费,合同终止。

轻症豁免:首次轻症理赔后,免交后续保费。

9

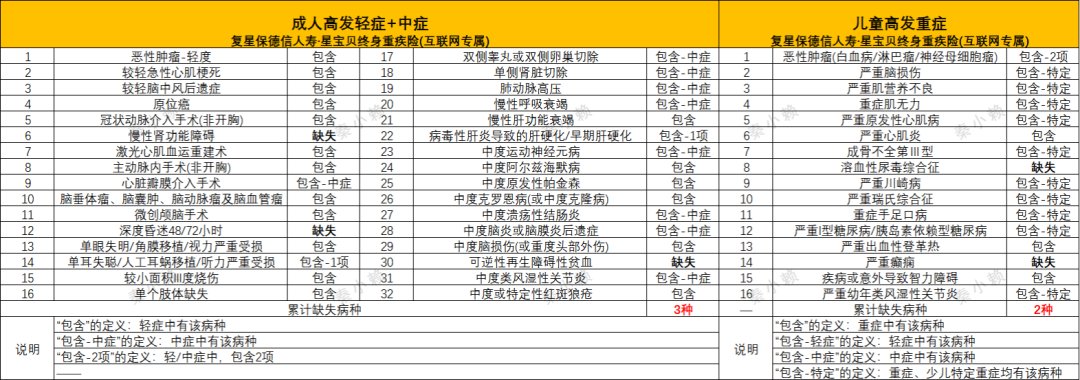

病种分析

病种分析一共包括3个部分。病种的缺失情况:32种成人高发轻/中症,缺失3种:慢性肾功能障碍、深度昏迷48/72小时、可逆性再生障碍性贫血;

16种少儿高发重症,缺失2种:溶血性尿毒综合征、严重癫痫。

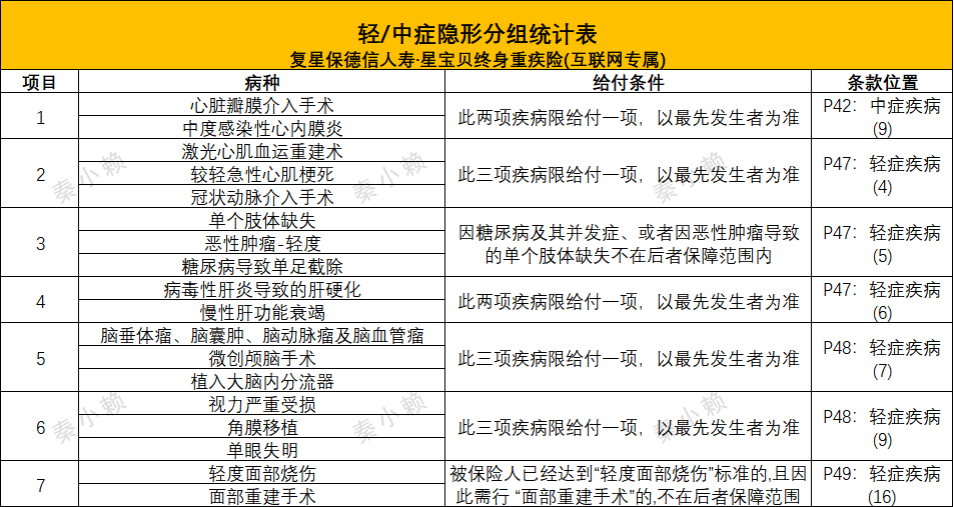

病种的分组情况:

重症:无;中症:无;轻症:无。病种的隐形分组情况:重症:无;

中症:有;

轻症:有。注:2种中症疾病被分为1组,16种轻症疾病被分为6组。每组疾病限赔付1次,赔付后,同组其他疾病的赔付责任终止。

10

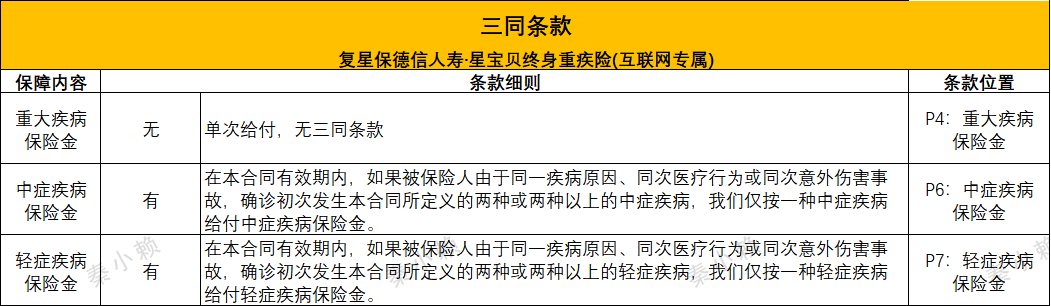

三同条款

三同条款:即使一次性能赔2个及以上病种,保险公司也只赔1个。重症:无;中症:有;轻症:有。

11

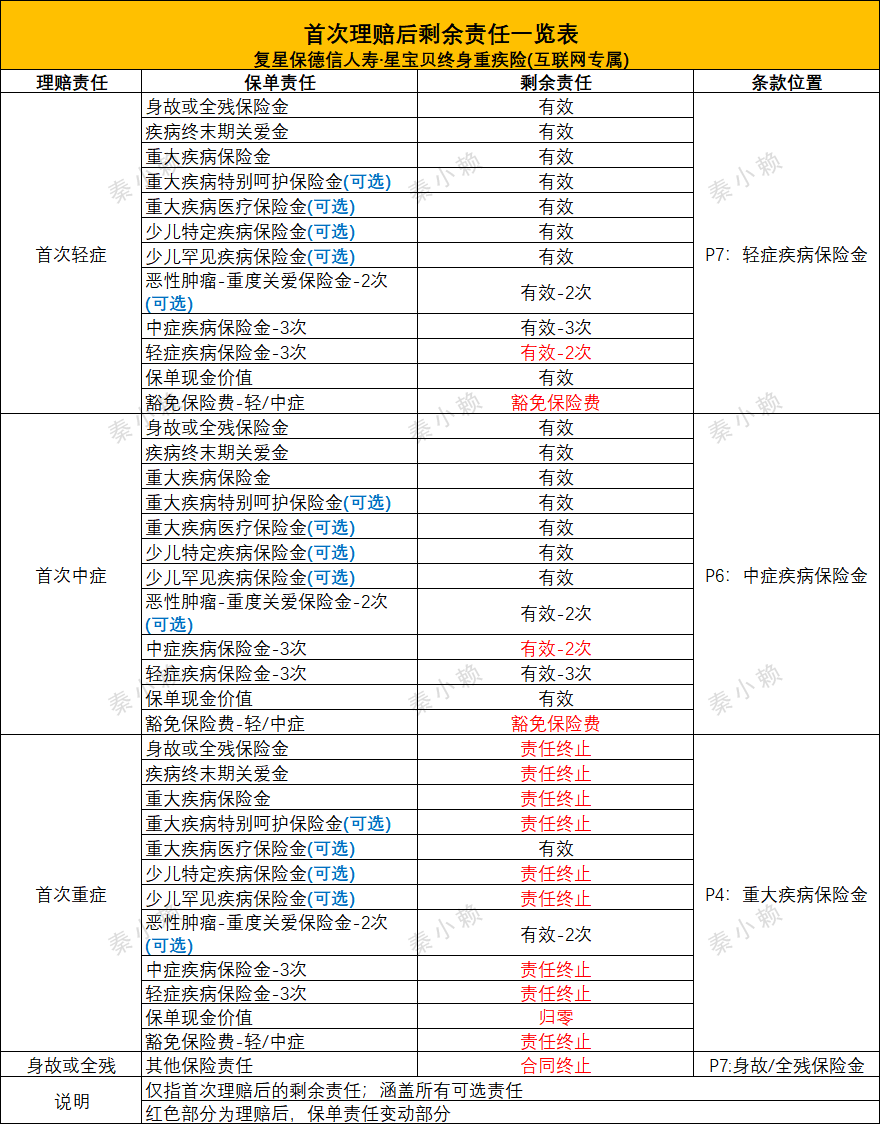

理赔后剩余责任理赔后,保险责任会发生如下变化:

12

责任免除条款

责任免除:保险公司不会赔钱的情况。

相对于参考标准来说,该产品有如下变化:

13

现金价值

现金价值:保险不要了,保险公司退给我们的钱。

现金价值如图所示:

现金价值、累交保费的对比:

14

健康告知

推荐:富德生命尊享健康重疾险(庆典版)-条款分析-专业版

推荐:富德生命尊享健康重疾险(庆典版)-条款分析-专业版

上文:复星联合健康·妈咪保贝(新生版)少儿重疾险-条款分析-专业版

上文:恒大恒家保尊享版终身重大疾病险-条款分析-专业版

咨询:咨询流程及收费标准-5月

秦小赖 你的保险经纪人。本号提供保险知识科普、错误言论打假、核心条款解读、最新产品速览、投保策略分析、核保政策同步以及理赔要点提醒等服务。如需购买保险,后台咨询获取联系方式。 365篇原创内容 公众号 ,

秦小赖 你的保险经纪人。本号提供保险知识科普、错误言论打假、核心条款解读、最新产品速览、投保策略分析、核保政策同步以及理赔要点提醒等服务。如需购买保险,后台咨询获取联系方式。 365篇原创内容 公众号 ,

注:本文不构成任何投保或置换建议。

有价值?奖励秦小赖一个??和“在看”吧

举报/反馈

上一篇:真实生物阿兹夫定为何“一女三嫁”?最新消息:临床试验结果尚未发布

下一篇:热点访谈:南宁癫痫专病医院[热点公开]癫痫主要致病因素是什么呢?

最近更新热点资讯

- 谷歌AI聊天记录让网友San值狂掉:研究员走火入魔认为它已具备人格,被罚带薪休假

- 豆瓣9.4,姐弟恋、三人行,这部大尺度太厉害

- Genes, Intelligence, Racial Hygiene, Gen

- 【土耳其电影】《冬眠》电影评价: 宛如一部回归伯格曼风格的道德剧

- 陌生人社会伦理问题研究

- 理论研究|前海实践的价值理性和工具理性

- 澳门刑事证据禁止规则

- 综艺普及剧本杀和密室逃脱助力线下实体店爆发式增长

- 日本小伙和五个小姐姐同居?看完我酸了!

- 第一学期高一语文考试期中试卷

- 高中必考的物理公式有哪些

- 这部大尺度的申奥片,却讲述了不lun恋...

- 心理语言学论文精品(七篇)

- 《贵妃还乡》 超清

- 专论 | 郭丹彤、陈嘉琪:古代埃及书信中的玛阿特观念

- 微专业招生 | 数字文化传播微专业列车即将发车,沿途课程抢先看!

- 生态安全的重要性汇总十篇

- 原创因“18禁”电影登舆论顶峰,万千少女一场春梦:这一生,足够了

- 章鱼头

- 读书心得体会

- 考研考北京大学医学部或者协和是一种怎样的难度?

- 央媒评女主播编造“夜宿故宫”:让肇事者付出代价,理所应当

- 库欣病患者求医记(流水账)

- 《太平公主》④ | 地位越高,越要装傻

- 爱体检 安卓版 v2.5