手机访问:wap.265xx.com

手机访问:wap.265xx.com新冠险说好的“39元投保确诊津贴2万”,怎么阳了就变了

文/棠棠、YY

伴随近期国内防疫政策调整,又值冬季流感、普通感冒高发季,多地疫情扩散、阳性病例激增。受此影响,不少保险公司紧急下架多款与新冠疫情相关的产品,与之相关的理赔问题和纠纷正在引发热议。

阳性不是确诊?新冠险理赔之难

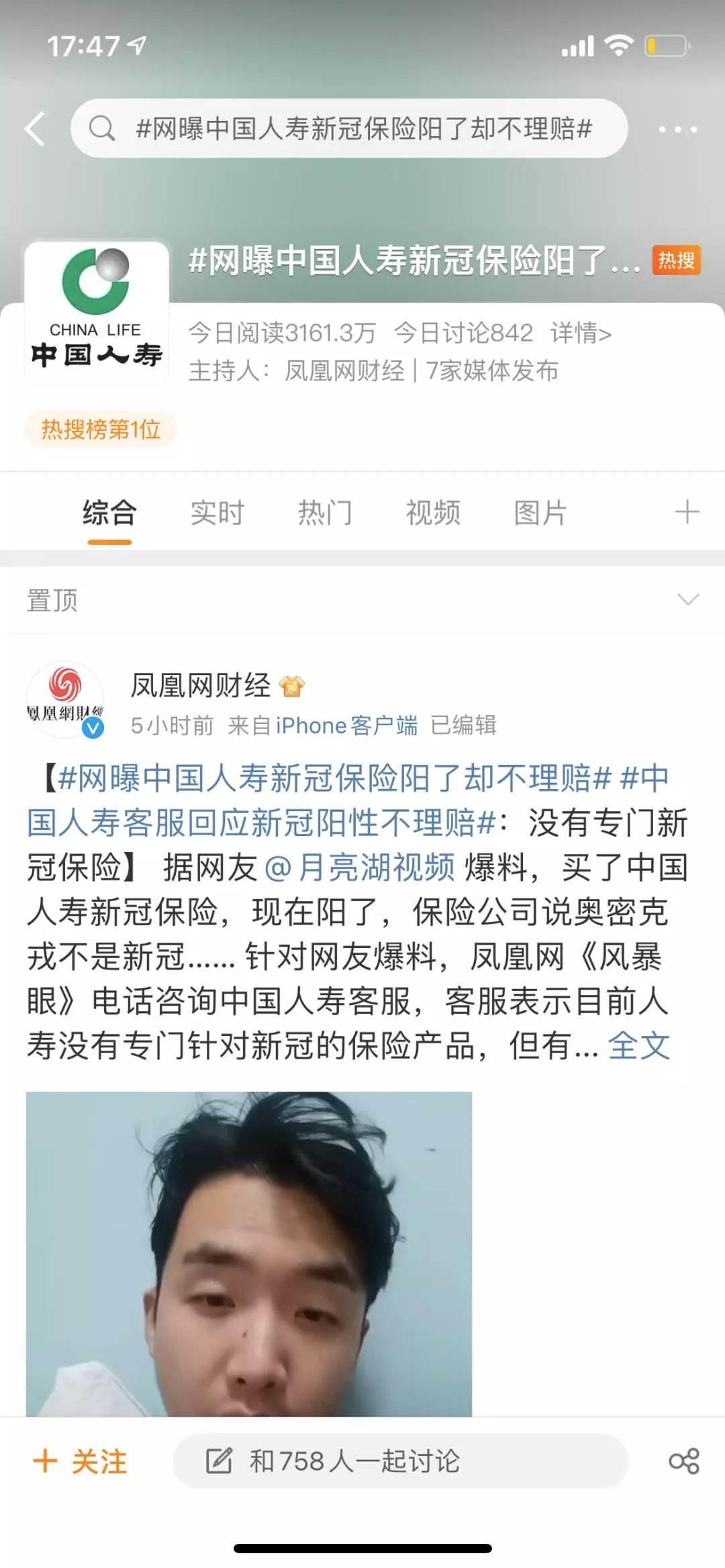

据凤凰网日前报道,有微博网友爆料称自己买了中国人寿新冠保险,但“阳性”后却遭到保险公司拒不赔付,而拒赔理由是“奥密克戎不是新冠”,现在定义为流感了。该网友称,早在2020年新冠初爆发的时候,他就买了相关保险。他认为保险公司现在不予理赔是强词夺理。

据《中国银行保险报》报道,今日(16日)早间,中国人寿保险股份有限公司(以下简称“中国人寿寿险公司”)回应,该公司第一时间针对此事展开了调查核实。该客户在中国人寿寿险公司投保了重大疾病保险和医疗保险等多个产品,其中部分产品扩展了新冠责任。

据《中国银行保险报》报道,今日(16日)早间,中国人寿保险股份有限公司(以下简称“中国人寿寿险公司”)回应,该公司第一时间针对此事展开了调查核实。该客户在中国人寿寿险公司投保了重大疾病保险和医疗保险等多个产品,其中部分产品扩展了新冠责任。

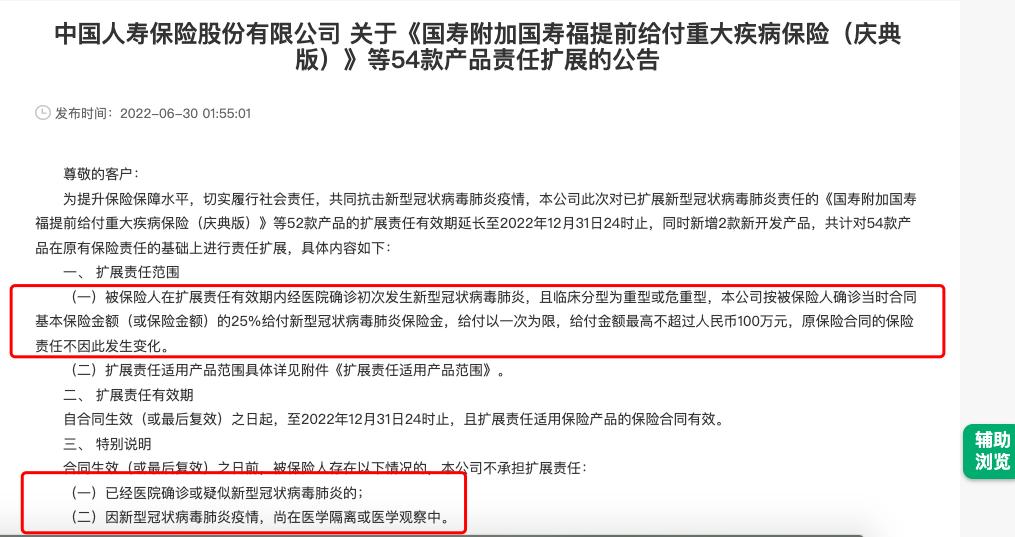

在中国人寿官网上,的确有相关信息披露。今年6月30日,中国人寿发布了54款重疾险产品的责任扩展公告。其扩展责任范围明确标明:“被保险人在扩展责任有效期内经医院确诊初次发生新型冠状病毒肺炎,且临床分型为重型或危重型”。

此外,该公告中还提及了两种不承担扩展责任的情况,并对新冠肺炎临床分型“重症”和“危重症”做了详细释义。

目前,中国人寿寿险公司表示已联系到客户家属,并进一步加强与客户的沟通,后续将根据客户提交的相关资料,按照合同约定快速启动相应的理赔程序和服务。

目前,中国人寿寿险公司表示已联系到客户家属,并进一步加强与客户的沟通,后续将根据客户提交的相关资料,按照合同约定快速启动相应的理赔程序和服务。

该爆料并非孤例,新冠保险理赔难现象不在少数。中国银保监会消费者权益保护局发布的数据显示,2022年第二季度,涉及新冠疫情隔离相关保险等财产险其他保险纠纷投诉2434 件,占比24.22%。在消费者服务平台“黑猫投诉”中搜索“新冠险”,可以看到有1900多条投诉,涉及众安保险、华泰财险、众惠相互等多家公司。投诉和被拒赔的原因大致集中在联系受阻、诊断证明要求等细节上。

社交平台上也能看到诸多关于新冠理赔的分享贴。网友小玩告诉蓝鲸记者,今年1月她通过支付宝花费39元购买了太平财产保险有限公司承保的“新冠肺炎隔离津贴版”保险,有效期至2023年1月,保障内容包括新冠病毒确诊津贴2万元。保单显示,保险期内投保人出现症状或体征,经医疗机构确诊感染新冠病毒就可以按合同约定给付确诊保险金。

社交平台上也能看到诸多关于新冠理赔的分享贴。网友小玩告诉蓝鲸记者,今年1月她通过支付宝花费39元购买了太平财产保险有限公司承保的“新冠肺炎隔离津贴版”保险,有效期至2023年1月,保障内容包括新冠病毒确诊津贴2万元。保单显示,保险期内投保人出现症状或体征,经医疗机构确诊感染新冠病毒就可以按合同约定给付确诊保险金。

本月初小玩阳了,前些天她想起自己曾经购买过保险,开始申请理赔。但过程并不顺利,小玩报案后并没有像电话承诺的一样有理赔员主动联系她,反倒是自己一直问一直联系。前后几次沟通中保险公司反馈的申请材料也不太一样,小玩再三确认下得知,她得提供检测阳性报告、确诊诊断书原件、肺部CT/血检报告。目前理赔员并未详细说明,是否需要有肺炎表现的CT以及CT值的具体要求,因此她现在很担心后期受理时保险公司以材料不足为由拒绝赔付。

前两天小玩去医院办理这些证明资料,她是下午四点去的,凌晨两点才回到家。期间她花了很长的时间等待核酸结果,虽然退烧了但喉咙疼地说不出话。“加上药总共花了四五百块钱,但药只占几十块”,小玩补充称。

对于目前有症状的新冠感染者而言,去医院开具这些证明材料,实在就是一件耗费体力、时间、费用又容易给他人带来感染风险的事情。相关评论区不乏投保人吐槽,“没有肺炎表现不予赔付”、“感觉好麻烦放弃了”,甚至有网友称为了新冠险在医院排了一天队,结果又发烧了。

大多新冠相关保险已显示下架,保险公司直言“会赔穿”

目前,支付宝、美团、京东健康等多个平台上的多家新冠相关保险已显示下架。据《财经》报道,接近华农保险的人士曾确认称“带有确诊和重症的产品都下架了,现在只剩保死亡责任的保险产品。” 某保险公司客服甚至直言“不下架,公司会‘赔穿’”。

据第一财经报道,12月7日,美团保险平台的“新冠抗疫保”下架;12月8日,华泰新冠疫情保障险和华泰抗疫保同时下架;12月9日,水滴保平台的“水滴新冠防疫险”下架;另外,京东健康上的“新冠防疫健康保”显示也已下架

一位保险销售接受蓝鲸记者采访时表示:“总公司已经通知所有相关产品下架了,都解封了怎么可能继续卖,现在得(新冠)的概率是多少,以前是多少,你想想。”

此外,界面新闻对比数个公司的核保条件发现,不少公司还都对新冠患者设置了承保等待期,无症状和轻型患者康复后需要等待1-6个月不等才可以投保。

蓝鲸记者搜索发现,目前支付宝上仍有少量在售的新冠相关保险产品,但理赔条件相对严格。以其中一款“防疫保”为例,该产品注明:本产品不保障新冠病毒无症状感染者;等待期为15天,等待期内出险保司不承担保障责任。此外保障中的住院津贴也需要满足是在本公司认可的医院或当地卫生行政部门指定的传染病定点医疗机构治疗。

疫情来了,疫情险走了

疫情来了,疫情险走了

虽然疫情险尤其是隔离险第一次大规模出现在大众视野是2022年的年初,但事实上早在2020年就已经有相关概念。

早在2020年新冠肺炎疫情初现时,为满足“抗疫一线”工作者的保险保障需求,保险公司践行社会责任,及时推出“新冠险”。但随着疫情防控的形式的不断变化,“以社会责任之名”的疫情保险却变了味儿。

据市界报道,2020年底,中国台湾产物保险公司出了一款防疫产品,因保费便宜,理赔规则简单,在推出一个月后便热销逾400万张。

2022年年初中国大陆地区开始出现花样繁多的“隔离险”。当时各大保险公司都推出了相应的“隔离险”或“疫情险”,特征也相对一致,均为低价保费,一旦隔离津贴上千。据悉,当时比较热门的隔离险从36元到上百元不等,对因接触感染新冠患者而成为密接、且被官方要求集中隔离的人进行100元~1500元/天的赔付。

因此也有些保险公司对此类保险打出了“躺赚”的宣传。不论是处于好奇还是需要,隔离险和疫情险在今年年初销售爆火。不少产品单日销售上万单。

保险本质上是一门精算生意,在计算保费时,主要考虑承保事件发生的概率,资金的时间价值,承诺的给付条件,保险公司的成本与利润,这四种因素。但具体到新冠疫情的情况下,前两项在一年内发生翻天覆地变化,超出了常规事件演进的变化速度。

由于近期国内防疫形式变化,上半年频发的“隔离”反而不再是热门理赔项目,迅速攀升的新冠感染率让此类保险中附加“确诊赔付”的项目成为热门。

当初打得一手好算盘的保险公司如今便陷入僵局。当时在中国台湾地区掀起大卖的疫情保险,在2021年5月迎来了第一波该保单的理赔潮,理赔金额高达19.6亿元(新台币),再算上业务员佣金等支出,最终这家公司亏了8个亿(新台币),公司的偿付能力也受到很大影响。据台湾金融监管部门统计,至今年9月12日,台湾地区防疫保单保费收入合计为55.23亿元,理赔金额合计却高达901.76亿元,理赔金额是保费收入的16.32倍。

中国内地保险公司和客户则在疫情爆发后开始了各种关于“理赔细则”的极限拉扯。无论是近日闹上微博头条的“中国人寿新冠险理赔”事件,还是各种“提供肺部CT”、“在指定医院获得诊断书”等细则都使得看似“阳了就理赔”变成了一件很困难的事。

北京京师律师事务所律师许浩接受北青报记者采访时表示,保险公司不能单方擅自提高理赔门槛,增加投保人的难度。比如要求提供核酸阳性专项检测报告、胸部CT报告等都属于超出通常理解,提高理赔门槛。

热热闹闹的新冠保险如今落得这一地鸡毛,背后既有保险公司的无奈,也有市场环境的变化。作为主要参与者的保险公司也应该在这场大考中学到点什么。

蓝鲸财经记者工作平台

lanjingcj

专为记者打造的平台

行业热点丨传媒大咖丨传媒动态

微信勾搭小助理

lanjingzhuli

原标题:《新冠险说好的“39元投保确诊津贴2万”,怎么阳了就变了》

阅读原文

上一篇:2021年1月重疾保险排名~

下一篇:“阳性”患者用过的物品康复后还能继续使用吗?

最近更新热点资讯

- 谷歌AI聊天记录让网友San值狂掉:研究员走火入魔认为它已具备人格,被罚带薪休假

- 豆瓣9.4,姐弟恋、三人行,这部大尺度太厉害

- Genes, Intelligence, Racial Hygiene, Gen

- 【土耳其电影】《冬眠》电影评价: 宛如一部回归伯格曼风格的道德剧

- 陌生人社会伦理问题研究

- 理论研究|前海实践的价值理性和工具理性

- 澳门刑事证据禁止规则

- 综艺普及剧本杀和密室逃脱助力线下实体店爆发式增长

- 日本小伙和五个小姐姐同居?看完我酸了!

- 第一学期高一语文考试期中试卷

- 高中必考的物理公式有哪些

- 这部大尺度的申奥片,却讲述了不lun恋...

- 心理语言学论文精品(七篇)

- 《贵妃还乡》 超清

- 专论 | 郭丹彤、陈嘉琪:古代埃及书信中的玛阿特观念

- 微专业招生 | 数字文化传播微专业列车即将发车,沿途课程抢先看!

- 生态安全的重要性汇总十篇

- 原创因“18禁”电影登舆论顶峰,万千少女一场春梦:这一生,足够了

- 章鱼头

- 读书心得体会

- 考研考北京大学医学部或者协和是一种怎样的难度?

- 央媒评女主播编造“夜宿故宫”:让肇事者付出代价,理所应当

- 库欣病患者求医记(流水账)

- 《太平公主》④ | 地位越高,越要装傻

- 爱体检 安卓版 v2.5