手机访问:wap.265xx.com

手机访问:wap.265xx.com首款国产新冠口服药,一场煤老板与科学家的孤注一掷

从默默无闻到一朝成名,阿兹夫定片近半个月来的轨迹堪称梦幻。

7月25日,国家药监局即附条件批准阿兹夫定片增加治疗新冠病毒肺炎适应症注册申请。

十天后,阿兹夫定片的开发者和药品许可持有人,向港交所递交了上市申请书。

紧接着,8月9日,阿兹夫定片被纳入《新型冠状病毒肺炎诊疗方案(第九版)》,3天后即被国家医保局纳入临时医保,驰援疫情防控一线,陆续运抵河南、海南、新疆等地。

但很少有人知道,这个梦幻与真实世界之间,中间隔着一场长达15年的豪赌。

2007年,郑州大学化学系教授常俊标,发现了阿兹夫定对HIV病毒的活性,于当年提交了化合物专利申请。

但化合物专利的后续开发,并没有那么容易。

从化合物到药物,研发周期长,投入大,风险高。

医药界有一个概括性的三“十”定律,一款新药从研发到上市,需要10年,10亿美金,即便如此,也仅有10%的成功率。

从2007年到2012年,这个找钱的过程,常俊标花了整整5年。

经多方辗转,常俊标找到了煤老板王朝阳。据媒体报道,王朝阳是河南平顶山人,早前曾在煤矿、房地产等多个领域创业,也曾多次被列为失信被执行人。

煤老板王朝阳没有辜负常俊标的期盼。他在2012年成立真实生物,豪掷4000万,收购了阿兹夫定的专利权,以期阿兹夫定能成为治疗HIV的药物。

2012年,4000万,足够王朝阳在平顶山至少拿下两块地皮,启动两个住宅小区。彼时的4000万,按房企融资利率10%算,现值超过2.6亿。只为了赌10年后一个90%失败、10%成功的概率。

值吗?

医药行业的投资机构,都会通过投资组合来增加确定性、降低风险。打个比方,在HIV方向,假如投了10个品种,每个品种成功率10%,按概率讲应有一个项目成功,而这个项目的收益将覆盖其他9个项目的失败。

王朝阳只投了阿兹夫定这一个品种,显然与他的外行出身有关。

况且,真实生物在2021年以前没有融资,10年间也没有收入,全靠王朝阳的自有资金支撑——10年的累计投入粗略估计可能超过了4亿,以现值看,可能超过了10亿。

2012年,常俊标已成为郑州大学副校长,不可能脱离行政职务。真实生物只有专利,没人懂新药研发,怎么办?常俊标向王朝阳推荐了校友杜锦发博士。

杜锦发出生于1955年,现年67岁,2015年时在吉利德任高级研究科学家,主要负责抗病毒药物的研究。

在其职业生涯中,因艾滋病药物恩曲他滨和丙肝药物索非布而成名。彼时如要回国,杜锦发或可以选择加入国内任意一家“豪门药企”做CTO。

据媒体报道,2012年-2015年的四年间,王朝阳不下20次飞美国邀请杜锦发。刘备也只是三顾茅庐,王朝阳顾了20多次。这份坚持打动了杜锦发,在四年没有CTO的空窗期后,2015年底,杜锦发来到了河南平顶山。

做出这个决定的2015年底,杜锦发已60周岁。钱,对他可能早已不是问题,问题是开发一款新药需10年。

人生有几个十年?60岁至70岁,杜锦发赌上了自己职业生涯末期最后的科研岁月,选择来到三线城市平顶山力拼阿兹夫定。如果阿兹夫定失败,杜锦发在职业生涯末期黯然结束,或许会有遗憾吧?

2019年,一场突如其来的新冠疫情,意外的让阿兹夫定进入“开挂”阶段。

2020年2月,用于治疗HIV的阿兹夫定被发现可以抗新冠病毒,同年4月便被国家药监局批准直接开展Ⅲ期抗新冠病毒临床试验。

2021年7月,阿兹夫定片通过优先审评审批程序,获附条件批准上市,用于与其他药物联用,治疗高病毒载量的成年HIV-1感染患者。

2022年7月25日,阿兹夫定片获国家药监局批准用于治疗新冠肺炎。俄罗斯和巴西结果已经提交申请报批。

阿兹夫定的故事并非只是豪赌,它的番外篇同样让人目瞪口呆。

早在2002年,制药巨头罗氏就已经申请了阿兹夫定的化合物专利,用途为治疗丙肝。

2007 年 11 月(此时常俊标的阿兹夫定化合物专利尚未公开,公开时间为2008年),罗氏还曾发文公布了阿兹夫定的结构及活性数据。

常俊标在2007年的阿兹夫定化合物专利申请(与罗氏并不冲突,由于相关专利法较为晦涩,此处略过),加入了阿兹夫定对 HIV 抑制活性数据,增加了专利的创造性,扩大了专利保护范围。

如果故事一直就此进行下去,罗氏和真实生物之间难免有一场专利战,或者进行专利交叉授权。

然而吊诡的是,罗氏于 2014 年将阿兹夫定化合物专利权转让至LIBO SCIENCE,而LIBO SCIENCE在2019年停止缴纳专利费用,原本专利期至2022年6月的罗氏阿兹夫定化合物专利于2020年被宣告无效。

自此,真实生物将阿兹夫定从制药巨头罗氏手中虎口夺食成功。而阿兹夫定也没有被埋没在LIBO SCIENCE的故纸堆中。

另得关注的情况是,原国家药监局药品评审中心的首席科学家何如意,在今年8月1日加入真实生物任独董。

何如意曾在美国FDA有17年的药品评审经验,此后2016至2018年,任国家药监局药品评审中心首席科学家。

凭借在药品评审领域的丰富经验,何如意曾在2020年加入任首席医学官,而荣昌生物目前仅有的两项原研药,分别于2021年3月、6月获批。

何如意的加入或许更像是一针催化剂,加速了真实生物阿兹夫定的诞生。

真实生物和阿兹夫定成功背后的故事虽令人感慨,却缺少可复制性。

而这也是一个值得各界深思的问题:阿兹夫定遇到了愿为它孤注一掷的煤老板和科学家,而又有多少类似的知识产权被高校养在深闺成了“老姑娘”?

2021年2月,真实生物完成1.49亿元A轮融资,投资方为倚锋资本、金百临投资;2022年4月,真实生物完成5.63亿元B轮融资,投资方为倚锋资本、盈科资本、亚商资本、富强金融、上海迪赛诺药业。

B轮融资后,真实生物投后估值约35.6亿元。B轮投后估值的参考意义也不大,因为4月份阿兹夫定片还没有获批。有希望获批与真正获批,在估值上天差地别。

这里值得关注的是,两轮融资的领投方倚锋资本。

早在2015年,真实生物就获得阿兹夫定治疗HIV的Ⅱ/Ⅲ期临床批件,倚锋资本并未行动。

显然,倚锋资本2021年2月投资真实生物,不是为了阿兹夫定治疗HIV,而是为了阿兹夫定新冠口服药而来。真实生物的结果,也不得不让人赞叹倚锋资本的专业性和前瞻性。

疫情期间,笔者曾帮北京某Top2高校的一位教授对接倚锋资本,该教授拟转让其研发的某利尿药化合物专利权。老教授半生心血都在改良这款药物,愿以极低价格转让专利权并无偿指导企业进行后续开发,直到药品上市。

基于保密原则,细节和结果不便透露。但整个过程中,倚锋资本在医药研发领域上的专业度、对投资收益和风险上的精准把控,让人折服。

倚锋资本并不像高瓴、红杉那样众所周知,而在医药投资领域,倚锋资本是最顶级的存在。

据媒体报道,在新冠药物研发领域,除真实生物外,倚锋资本还投资了、、、等公司。截至目前,倚锋资本投资的46个医疗健康领域项目无一失败。

真实生物获批当天,倚锋资本合伙人朱湃,曾发朋友圈表示:

“我们相信阿兹夫定作为首个国产新冠口服药,一定会在中国乃至全球抗疫战场上发挥中坚力量。

倚锋资本坚定看好真实生物的发展,希望其领军人物杜锦发博士率领的研发团队能再接再厉、深化研究,为患者造出更多更好的原创药。”

最后这句话,或许讲出了倚锋资本真正的担忧。

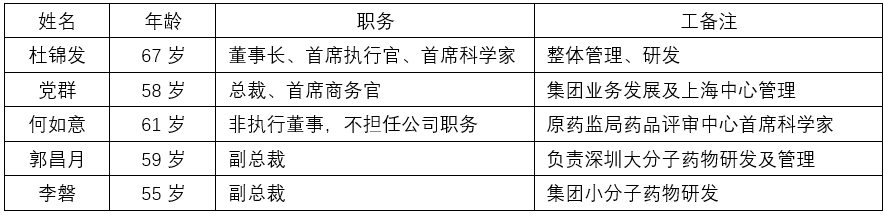

真实生物的董事及高管团队中,有博士5人,而真实生物能够挑大梁带队搞科研的博士,或许只剩4位(何如意为独董,不担任公司日常管理职务)。

真实生物董事及高管团队中的医药博士统计,来源:真实生物招股说明书

由于阿兹夫定片是附条件获批,后续的跟踪研发花费个三四年时间很正常。而灵魂人物杜锦发已经67岁了,再过3年70岁。这期间,杜锦发如果开新的品种管线,即便成功也需要10年,也就是80岁。

这是难以想象的。

67岁,做出国产第一款新冠口服药,是一个考虑退出赌局、功成身退的良机。而倚锋资本合伙人朱湃的最后一句话,或许意味深长。

对于党群、郭昌月、李磐三位博士高管而言,在真实生物的持股并不多。如果在真实生物IPO和杜锦发功成身退后,他们的走向也是个问号。

前文曾提到,真实生物有41名研发人员,但没提到的是其商务人员足足有88人。阿兹夫定片的商业化中,真实生物决定自建产线。

但阿兹夫定化合物专利将于2027年到期,即使在2023年量产,留给真实生物独享的时间也只有不到5年。

如果阿兹夫定片疗效、安全性显著,在2027年必将涌现较多的仿制药;如果疗效、安全性不佳,五年内也必将出现替代者。这是一个两难的困境。

最近更新热点资讯

- 谷歌AI聊天记录让网友San值狂掉:研究员走火入魔认为它已具备人格,被罚带薪休假

- 豆瓣9.4,姐弟恋、三人行,这部大尺度太厉害

- Genes, Intelligence, Racial Hygiene, Gen

- 【土耳其电影】《冬眠》电影评价: 宛如一部回归伯格曼风格的道德剧

- 陌生人社会伦理问题研究

- 理论研究|前海实践的价值理性和工具理性

- 澳门刑事证据禁止规则

- 综艺普及剧本杀和密室逃脱助力线下实体店爆发式增长

- 日本小伙和五个小姐姐同居?看完我酸了!

- 第一学期高一语文考试期中试卷

- 高中必考的物理公式有哪些

- 这部大尺度的申奥片,却讲述了不lun恋...

- 心理语言学论文精品(七篇)

- 《贵妃还乡》 超清

- 专论 | 郭丹彤、陈嘉琪:古代埃及书信中的玛阿特观念

- 微专业招生 | 数字文化传播微专业列车即将发车,沿途课程抢先看!

- 生态安全的重要性汇总十篇

- 原创因“18禁”电影登舆论顶峰,万千少女一场春梦:这一生,足够了

- 章鱼头

- 读书心得体会

- 考研考北京大学医学部或者协和是一种怎样的难度?

- 央媒评女主播编造“夜宿故宫”:让肇事者付出代价,理所应当

- 库欣病患者求医记(流水账)

- 《太平公主》④ | 地位越高,越要装傻

- 爱体检 安卓版 v2.5