手机访问:wap.265xx.com

手机访问:wap.265xx.com一文简览之双抗药物的独特价值

(原标题:一文简览之双抗药物的独特价值)

抗体药物,正在进入以“双抗”与“ADC”为代表的“工程化时代”,这会是个不小的技术浪潮。抗体药物的“工程化改造浪潮”不涉及底层技术的颠覆、却有着巨大的升级和拓展空间,对基础积淀不足但试错优势巨大的中国企业来说,正是扬长避短,发挥比较优势的难得机遇。

市场上对双抗价值的理解有多种多样,其中很多观点认为双抗药物只不过是普通单抗1+1排列组合的游戏,并不认相比单抗或单抗联用有显著的增量价值。对此并不完全认同。过去一段时间,我们再梳理了一遍双抗药物的技术机理和临床价值,以更新对行业的系统认知,欢迎多交流。

一、双抗药物的技术背景双抗是“双特异性的单克隆抗体”或者说是“双特异性单抗”的简称。因此,它们仍然属于“单抗”——只不过“双特异性单抗”是双特异性的,与单特异性的普通单抗有不小的差异。抗体药物一般都是“Y”型分叉的IgG亚型抗体。普通IgG抗体有两个scFv(单链可变区),这两个scFv跟复制粘贴一般,是完全一样的。因此,普通单抗药物与天然单抗分子一样,空有两个识别域,却只能识别一个抗原表位,属于“二价单特异性”抗体。双特异性单抗(下文统称“双抗”)则是通过工程化改造,拥有了识别两个不同抗原表位的能力,这种新能力可以赋予双抗一些新功能,进而创造新的临床价值。

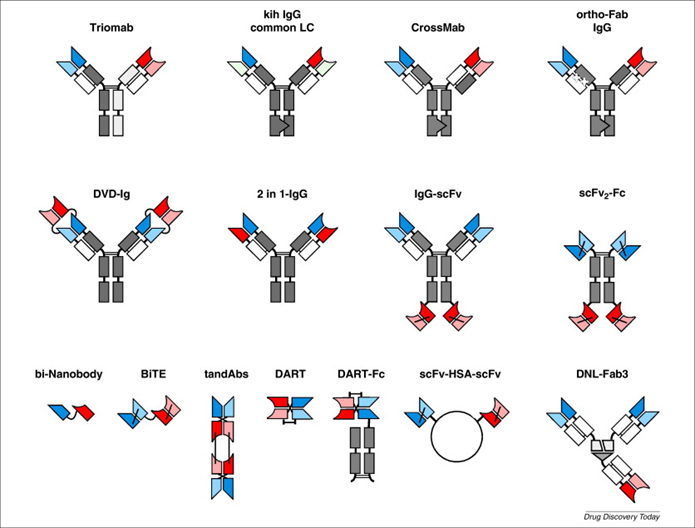

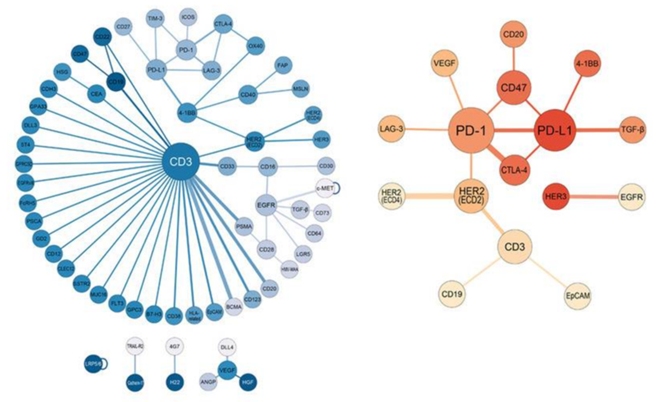

对于双抗药物,一个先决的技术问题,是如何实现“双特异性”。一种思路,是保留单抗的天然结构,只是把两个完全相同的识别域,换成两个不同的识别域。另一种思路,是只截取带有识别域的scFv,然后跟搭积木似的进行组合重构。前一种思路设计的双抗属于IgG-like,后一种思路设计的双抗属于Fragment-based,在它们基础上衍生出了非常多的双抗技术平台。下图列示了部分经典设计,真实的结构多样性会远超下图,这为双抗药物带来一个重要的特征:很强的非标属性。不同设计、不同结构,会带来不同的产品性能。比如全球几款进入临床后期的PD1(PDL1)/CTLA4双抗,它们在临床实践中的性能差异很大,已经无法看成是可替代的同类产品。这种非标属性使得双抗和ADC等技术一样,“门槛长在门里面”,不能简单地用“赛道”思维去推演,而必须是“产品”逻辑去比较。如果做出来的产品性能远逊于国内外同行,那选对靶点也没意义;如果做出来的产品性能远超国内外同行,那再多的低性能竞品也不必担心。

在“全长双抗”还是“片段双抗”的路线选择上:

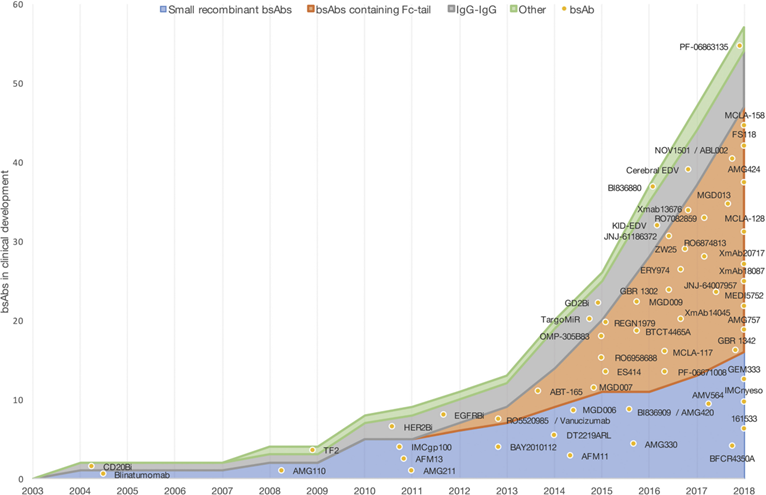

第一种思路是基于scFv片段的思路,因为设计灵活、生产纯化简单,在行业早期更受欢迎。其中,以安进的BiTE技术平台最受关注,不仅诞生了第一款有真正临床影响力的获批双抗(贝林妥欧),而且推进了大量候选药物进入临床;但BiTE分子量不够大,在肾脏中会被肾小球滤出,导致血液中半衰期太短而必须高频给药。后来,安进自己也选择了把Fc加回BiTE来延长半衰期。下图总结了进临床双抗的结构分类,蓝色部分增长缓慢,而土黄色部分增长迅猛,逐渐成为主流。因为半衰期和给药频次的考虑,结构路线之争的天平已经向包含Fc的IgG-like倾斜。

上图除了能告诉我们不同结构路线间的此消彼长外,也展示了2013年后全球双抗药物供给的爆发性增长。从正面的角度解读,是双抗赛道的价值越来越受认可;从负面的角度解读,是未来的竞争压力不容小觑。一个高度非标、且供给在迅猛发展的行业,能不能做出远超同行竞品的性能、或者开辟全新的赛道方向,对于实现不可替代性价值至关重要。

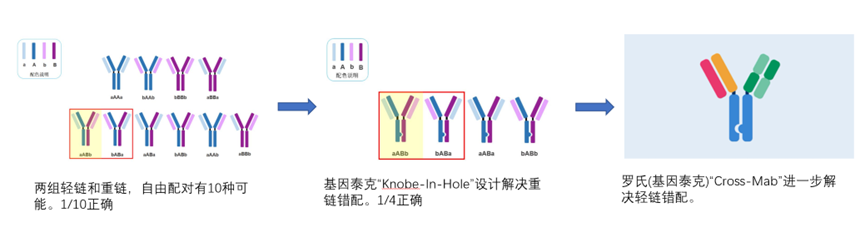

第二种思路是IgG-like双抗的设计思路,这里仍然会有个“二价OR四价”的路线选择问题:四价双抗的设计是比较简单的,在原来“Y”型分叉头部再接两个scFv(如康宁杰瑞的KN046等),或者尾部再接两个scFv(如康方的AK104等)就能实现;二价双抗的设计要麻烦得多,因为必须设计成非对称结构,这会带来“重链错配”和“轻链错配”的问题。为了解决二价IgG-like型双抗的错配问题,罗氏(基因泰克)的科学家先是通过引入突变创造“Knobe-In-Hole”(KIH)设计(类似卡扣),后来又在KIH基础上延伸了“CrossMab”设计(放大轻链差异性),这样就大大提高了正确配对比例和抗体得率。

这里有个问题:明明简单的四价对称双抗就可以搞定,为什么非得舍近取远去攻二价非对称结构?我们的理解,与早期双抗大多基于“T细胞接合器”(TCE)的背景有关。TCE一头结合肿瘤细胞上的TAA(肿瘤相关抗原)、一头结合T细胞上的CD3,然后利用双特异性把肿瘤细胞和T细胞拉在一起去形成新的免疫突触。如果把双抗做成“2+2”四价对称结构,双抗上的两个CD3识别域有可能会介导T细胞与T细胞的自相残杀,因此需要做成“1+1”的非对称二价或者,或者最多像罗氏“2:1”平台那样做成“2+1”结构,才能避免T细胞间的互杀风险

不过,我们在研究国产双抗新药时,“防错配问题”很少听到,因为国内双抗多数不涉及CD3靶点,像康宁杰瑞的KN046、康方生物的AK104等,直接做成对称的四价双抗就成。实际上这也引出了一个非常有意思的话题:国外大多数是带CD3的T细胞接合器双抗,国内更多是带PD1或PDL1的肿瘤免疫双抗,国内外双抗格局差异非常大,是什么造成了这一大的格局差异?到底是国外的TCE双抗更有价值,还是国内的免疫双抗更有前途?

在探讨这个问题的答案之前,先看下双抗药物的发挥独特临床的机制基础。

二、双抗药物的独特价值1:关联桥接如果只是想结合两个抗原,用两个抗体联用就可以,为什么还要去做双抗?那是因为把两个抗原的识别域绑定在一个分子上,会创造出单抗联用所不可能拥有的新功能,也就是我们经常会听到的“1+1>2”。做成双抗后才创造出来的全新功能(“>2”的那部分),是双抗药物价值的灵魂所在。

做成双抗后创造的全新功能,有很多,临床上最常利用的主要是两类:

I. “关联桥接”——通过桥接来创造新的免疫突触(各种靶向CD3的TCE双抗),或者通过桥接模拟酶的功能、促进反应复合物的形成(比如艾美赛珠单抗等)。

II. “双重富集”——通过靶向同一靶点的不同表位,来强化对该靶点的亲和识别(比如HER2双表位双抗等),或者通过靶向在同一局部富集的两个分子来实现双重富集(比如PD1/CTLA4双抗等)。

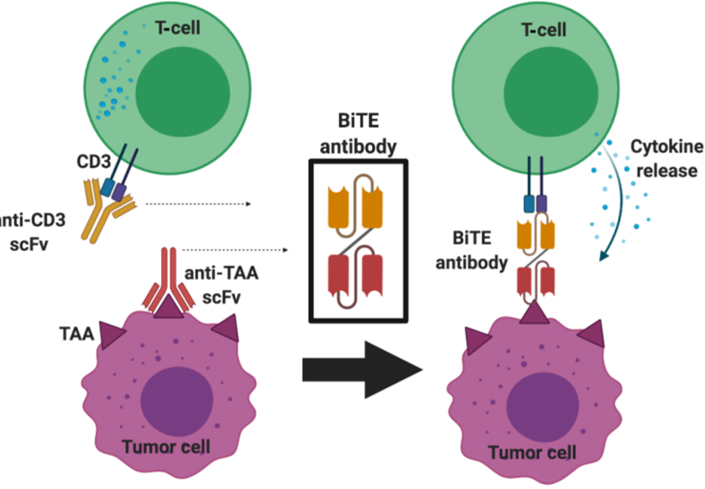

我们先看下TCE(T-Cell Engager,T细胞接合器),为了表述方便,下文我们就先简单地用“CD3双抗”来代替T细胞接合器双抗(同时用“PD1双抗”代替肿瘤免疫双抗)。

下图是安进BiTE双抗的机理示意。假设我们有一款CD3单抗和一款BCMA单抗,它们能识别CD3和BCMA,所以可以分别识别表达这两个靶点的T细胞和骨髓瘤细胞。但这是两个完全独立的过程,无论怎么联用也绝不可能实现让结合的T细胞识别与攻击识别的骨髓瘤细胞的功能。但如果把它们整合到成“BCMA*CD3双抗”,两个不同的抗原识别域会被“焊”在了一起,就能实现利用双特异性将T细胞和肿瘤细胞拉到一起,创造全新的免疫突触,诱导T细胞对肿瘤细胞的攻击。

一款CD3双抗在结合T细胞后,可以像“导航”一样帮T细胞找到表达靶抗原(TAA)的肿瘤细胞,相当于给T细胞安装了“重定位”的能力。这种“T细胞重定位”机制为什么能带来强大的肿瘤杀伤效果?我们可以做个简单的推论:假设人体内有3000亿个T细胞,假设这些T细胞分别表达1亿种不同的TCR,那么别看T细胞总数如此庞大,但能识别某个特定靶点(比如BCMA)的T细胞可能也就3000个,问题是,这3000个识别目标抗原的T细胞还分布在“广袤无垠的血液海洋”里,使得表达BCMA的多发骨髓瘤细胞很容易就蒙混过关。但如果我们使用的是不依赖TCR就能识别抗原的BCMA*CD3双抗,原则上能被激活的就应该是3000亿个而非3000个T细胞,就算只有1亿个T细胞通过结合双抗被赋予了“重定位BCMA靶点”的能力,那这1亿个被重定位赋能识别BCMA的T细胞能发挥的抗癌效力,也远超自身存在的3000个天然存在的BCMAT细胞能发挥的效果。

所以,CD3双抗的强大之处,就在于能绕过TCR的限定、直接给T细胞赋予重定位的能力。普通T细胞被重定位赋能后,也能起到拥有对应TCR的T细胞才有的功能,能上战场的战士数量一下子千万倍的增加,对抗癌疗效的提升是不言而喻的。

到目前为止,CD3双抗的TCR重定位机制看上去优势巨大、临床数据也非常强大。但这样的机理,同样埋着一个不小的隐患:CD3双抗通过“重定位”给普通T细胞赋能的机制,与CART疗法中的CAR通过“重定位”给普通T细胞赋能的机制如出一辙。CART的制备机理,就是从患者身上抽取普通T细胞,然后通过病毒转染在这些T细胞表面表达特定的CAR,CAR的胞外部分本质就是个抗体。所以,表达CAR的T细胞,就相当于已经结合CD3双抗的T细胞,两者都能被抗体拽着去寻找肿瘤细胞。问题是,同样是为普通T细胞进行重定位赋能,CART从机理上说就有着比CD3双抗更为强大的抗癌效率:1. CART在体外制备时就预装了CAR,输注后可以直接开战,而CD3双抗需要在体内先结合T细胞,然后才能起到与CART类似的作用;2. CART的CAR除了胞外抗体部分,还有胞内的共刺激域,这些共刺激域的存在,可以进一步刺激和提升CART的强大抗癌功能。

CD3双抗,在抗癌机理上与CART高度重叠,而且后者在机理上似乎有着天然更高的抗癌效率,这让CD3双抗陷入一个尴尬的境地:逻辑上说,CD3双抗能成药的靶点,似乎CART也都能成药,而且效率可能会始终强上一筹。虽然CART也有自己的问题,但它的疗效优势,很可能会成为CD3双抗挥之不去的阴影。

以BCMA靶点为例,该靶点是治疗复发难治性多发骨髓瘤(R/R MM)的优质靶点,ADC、双抗、CART等技术路线都有布局。下面是3种路线代表性产品的临床数据比较(非头对头数据仅供趋势参考):a、GSK的ADC药物belantamab,在至少3线经治患者中,ORR=34%、mPFS=4.9月、mOS=9.7月;b、强生的CD3双抗teclistamab,在中位6线经治患者中,ORR=63%、mPFS=11.3月;c、强生从传奇引进的CART药物Cilta-Cel,在中位6线经治患者中,ORR=98%、28个月的PFS率55%、28个月时OS率70%。

Belantamab作为BCMA ADC药物,在头对头3期中中未能击败泊马度胺+低剂量地塞米松,GSK也已经宣布从美国退市。Teclistamab作为BCMA*CD3双抗药物,6线经治患者还能有如此高效和持久性,已经非常优秀。只是可惜了,BCMA CART药物cilta-cel的疗效有点逆天,预计中位生存期(mOS)在双抗已经大幅提升的基础上,仍有机会进一步翻倍,这是巨大的“降维攻击”优势,对BCMA*CD3双抗的远端价值预期会是严重压制。

CART对CD3双抗的压制,并非BCMA靶点的特点现象,针对B细胞淋巴瘤/白血病的CD19/CD20靶向疗法也有同样问题。比如R/R B-ALL适应症,CD19*CD3双抗贝林妥欧的疗效强劲,能将mOS从化疗对照的4.0月大幅拉高到7.7月;而CD19 CART药物tecartus,能在贝林妥欧强大疗效的基础上,将mOS以更大幅度拉升至18.2月。再比如R/R FL适应症,CD20*CD3双抗mosunetuzumab实现了22.8月的强大mOS,但在CART疗法axi-cel的38.6月的mOS面前仍然相形见绌。

CD3双抗与CART,说到底都是为了在T细胞和肿瘤细胞间直接建立免疫突触,两者是实现相似目的的不同技术路线,而机理上说,CART又比CD3双抗更高效。于是,“如何与同靶点CART竞争”,成了大多数做CD3双抗的药企不得不去思考的问题。不过,这种重叠关系是CD3双抗的麻烦,却是CART的机遇。那些CD3双抗已经走通的靶点,都值得拿CART再做一遍。最新的一个案例是GPRC5D,同样是治疗R/R MM,强生在2020年公布了GPRC5D*CD3双抗的1期数据:中位6线经治患者,RP2D剂量,ORR=69%、VGPR=39%,展现了不错的成药前景。然后“不出意外”,一批CART企业迅速涌入做了GPRC5D CART。原启生物动作比较快,2022年ASCO报告了小样本研究结果:患者全部实现缓解(ORR=100%),5例BCMA CART经治患者中2人sCR+2人VGPR+1人PR,“并不意外”地展现了显著优于同靶点CD3双抗的疗效潜力~ CD3双抗赛道,好不容易盼来一个新的潜力靶点,结果又一次为他人做了嫁衣裳。

那么,是不是所有双抗赛道,都存在着被类似CART等竞争路线压制的问题?这还真不是,下面我们要讨论的肿瘤免疫,就是一个ADC和CART无法涉足、双抗药物大概率能站上可比竞品性能顶端的领域。

三、双抗药物的独特价值2:双重富集在深入探讨肿瘤免疫双抗的机理和优势之前,我们先来一组数据。下图是2021年一篇综述文章总结的国外与中国双抗新药的靶点组合:左边是海外数据,数量更多,但大多数是与CD3搭配;右边是中国数据,CD3双抗的数量少得多,而且在仅有的10多款双抗中, PD1和PDL1赫然居中,与海外绕着CD3布局的情形形成鲜明对比。这是个很有意思的现象,国内企业近年me-too竞争非常激烈,但凡国外做出些积极苗头的,国内企业往往是一哄而上,但在海外倾注大量资源拓展的CD3双抗领域,国内仿创格局却是不温不火、冷冷清清。

造成这一现象的原因,倒不是有什么硬门槛突破不了或者中国企业突然变得不爱“抄作业”了,而是biotech们也都看到CART对CD3双抗的全面压制趋势,喜欢抄作业的都去做CART了。这也算是一种后发优势:中国双抗产业晚起步了十几年,但后发也有后发的好处,就是能借鉴先发经验,避开前景鸡肋的坑与难以跨越的险;与此同时,后发企业没有历史包袱,在行业出现新的大机缘时,反而容易ALL-IN超车。中国biotech企业,已经用脚投票表达了自己的观点:CD3双抗整体是个鸡肋,而PD1(PDL1)双抗蕴含潜在大机缘。

这与我们对行业的理解是一致的:双特异性抗体技术在肿瘤免疫(IO)领域,比在肿瘤相关性抗原(TAA)领域,更容易做出绝对竞争优势,更能创造不可替代的可观价值。

抗体可以靶向的肿瘤相关性抗原(TAA)靶点都是在细胞膜上表达的膜蛋白,从HER2、EGFR,到CD19、CD20、BCMA,再到最新的CLDN18.2等靶点,多数都是“普通单抗、ADC药物、双抗药物、CART疗法、小分子药物”等等技术路线,各显神通、多方混战。这些不同的技术路线在不同靶点间也各有优劣:比如EGFR靶点最强的是小分子药物,HER2靶点最强的是ADC药物,BCMA和CD19等靶点上最强的是CART。

但再看肿瘤免疫(IO)靶点,则是另一番景象:比如PD1靶点,几乎只有普通单抗在和双抗药物竞争,我们看不到哪怕一款PD1 ADC或PD1 CART。这是因为不管ADC还是CART,它们的主要优势在识别TAA靶点后释放的强大毒杀效应;但在肿瘤免疫场景下,我们希望的是解除T细胞身上的“封印”,唤醒我们沉睡的战士让他们斗志昂扬地重赴战场,而不是为了把暂时昏迷的我方战士一律灭杀。“杀人”能力再强,在“助人”面前也只是爱莫能助。ADC和CART在袖手旁观,小分子药物疗效有限,剩下能挑战PD1双抗的便只有普通的PD1单抗,而就机理来说,前者超越后者又似乎是个迟早的必然。这让双抗技术在PD1靶点拥有了独特的潜力优势。除了PD1之外,在PDL1, CTLA4, LAG3等靶点上,双抗面临着类似的有利格局。

那么,为什么说PD1双抗超越普通的PD1单抗是个迟早的必然?

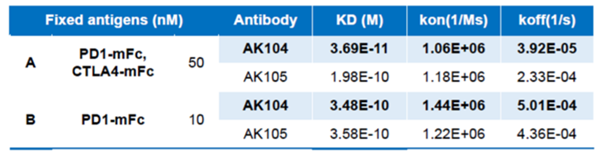

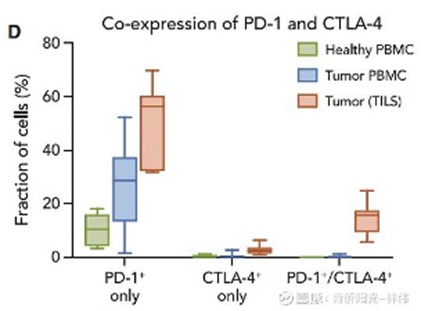

先看一个PD1*CTLA4双抗AK104的例子。下面左边表格是2021年SITC上公布的临床前数据,康方生物的AK104对“PD1+CTLA4+”双阳性抗原的亲和力,是“PD1+”单阳性抗原亲和力的整整10倍。下面右图是一项科学研究的结果,“PD1+CTLA4+”双阳性几乎只存在于肿瘤部位的肿瘤浸润T细胞(TIL)上。这意味着什么?这就意味着PD1*CTLA4双抗会以比普通PD1单抗高得多的比例滞留于肿瘤微环境。为什么会这样?因为抗体与靶点的结合不是一把抱住就不动,而是 “解离—结合—再解离—再结合……”不断循环的动态过程;对于PD1+CTLA4+双阳性的TIL细胞,假设PD1单抗去结合动态平衡后会有10%的比例脱落;但如果我们用的是PD1*CTLA4单抗,从PD1靶点上脱落的10%可能会转头去结合CTLA4靶点,假设结合CTLA4后也是10%脱落,那最终两个靶点都留不住的真正脱落的双抗就只有1%了,只有PD1单抗脱落率的1/10。

所以,PD1+CTLA4+双阳性的肿瘤浸润T细胞(TIL),对于PD1*CTLA4双抗有双重富集的效果,使得该双抗对肿瘤部位的靶向性远超普通的PD1单抗。

双重富集作用会带来什么好处?CTLA4是一个“on-target”毒性很大的靶点,因为CTLA4不仅在肿瘤浸润T细胞上表达来下调T细胞功能,它也在外周血的Treg细胞上表达来驱动Treg的免疫调节功能。Treg对于维护身体免疫平衡至关重要,CTLA4单抗在非肿瘤部位抑制Treg功能,容易引发免疫紊乱,造成一系列严重副作用。但如果我们把CTLA4做进PD1*CTLA4双抗,它就会被双抗的双重富集效应局限于肿瘤部位,大大减少对外周血Treg的不利影响。

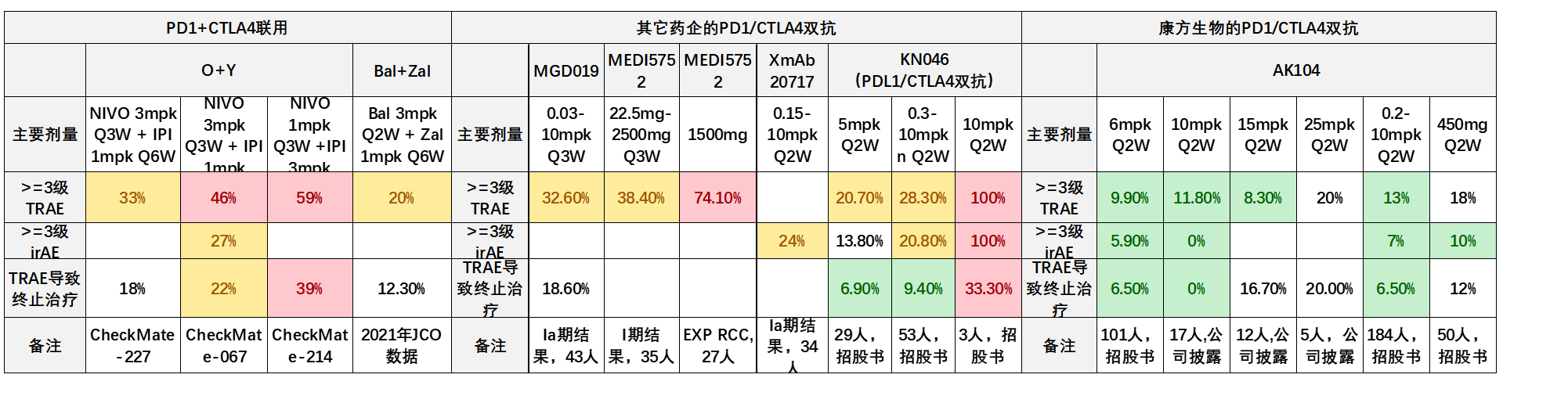

双重富集带来的更强靶向,意味着在同等剂量下可以实现更高疗效、更低毒性,也就是大家说的“增效减毒”的效果。而且,更低毒性反过来会打开更大的剂量空间,允许继续提高给药剂量,把新获得的安全性优势转化成更进一步的疗效提升。比如PD1单抗典型剂量是3mpk Q3W给药,CTLA4与PD1单抗联用典型是1mpk Q3W给药;而做成PD1*CTLA4双抗后,3-4mpk Q3W剂量双抗的安全性远超可比剂量的PD1+CTLA4的联用剂量,于是就可以把剂量提高到10mpk Q3W(或6mpk Q2W),而且即使是剂量提高了一倍多,它的严重不良反应率仍然是显著下降的,这对临床获益的提升显然是有价值的。

另外,阿斯利康PD1*CTLA4双抗MEDI575的2临床前研究还显示:CTLA4单抗可以介导高效的CTLA4内吞,而PD1单抗介导的PD1内吞效率不高,但把两者做成双抗后,细胞表面的PD1也出现显著下调,暗示MEDI5752双抗能够通过双特异性介导PD1的内吞降解。这种可能性为PD1*CTLA4双抗实现优于PD1单抗的疗效,提供了辅助支撑。

但不管是双重富集带来的更强靶向,还是通过双重结合加速PD1的内吞降解,理论只是理论,只有转化成真实的临床获益才有现实意义。下面就以复发/转移宫颈癌的二三线治疗(2L/3L R/M CC)为例,看看PD1双抗相比PD1单抗的理论优势能否转化成真实获益。

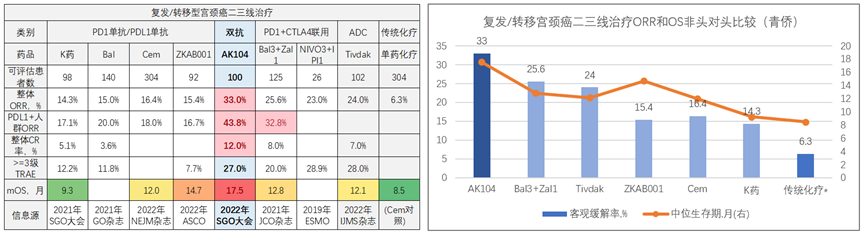

下列左表展示的是AK104和一些有可信数据披露的竞争疗法的关键临床数据,可以看到,AK104的客观缓解率(ORR)大幅高于PD1单抗,也显著优于ADC药物、PD1单抗和CTLA4单抗联用等竞争疗法。AK104达到17.5个月的中位生存期(mOS),也远超其它可比疗法,相比PD1单抗也延长了近半年。AK104的ORR和mOS都处于全球可比疗法的性能最顶端——这点非常重要,创新药是强科技业务,属于典型的“性能为王”;AK104能够站上性能顶端,意味着更强的竞争优势和定价底气,为后续打开更大空间奠定夯实基础。

关于定价,我们的参考观点:假设AK104相比普通PD1单抗有0.5个质量调整年的生存获益,假设1个质量调整年对应的支付意愿是1-3倍的人均GDP,假设人均GDP是8万元,假设PD1单抗稳态后的年费用是4万/人年,那么AK104在稳态后的合理定价就是8万-16万/人年。这个是稳态后的合理价,现在才刚开始,需要为未来留出一倍的降价空间,那么AK104当下进医保谈判比较合理的价格区间是16-30万元/人年。考虑公司之前有推出19.8万封顶的赠药方案,那么16万-20万/人年的定价(相当于PD1单抗4-5倍的定价)或许是个可预期的共赢区间。今年的新药谈判因故后延,我们可以静待全球首款PD1双抗的入保谈判定价结果。

除了AK104之外,其它的PD1(PDL1)*CTLA4双抗也展现了相比普通PD1单抗的优效潜力:a、KN046是另一款PDL1*CTLA4双抗,在多个适应症上展现了延长OS的获益,尤其是PDAC适应症,KN046有机会领先其它IO疗法攻入这个普通PD1单抗难以企及的适应症;b、阿斯利康的MEDI5752,在2022ESMO公布的与K药头对头的小样本研究,也展现了比K药显著更久的DRO和PFS,尤其在PDL1<1%人群中更为明显。

这里再延伸一个话题:双抗是一种典型的“工程化抗体”技术;看见“工程”两字,我们就应该能想象得到,正处“工程师红利”阶段的中国企业,是有不小机会做出国际竞争优势的。再以“PD1*CTLA4”双抗为例。国产的AK104不仅是全球同类产品中第一个进临床、第一个获批的PD1(PDL1)*CTLA4双抗,而且>=3级TRAE及TRAE导致停药的比例,也远低于同等剂量的海外竞品。虽然还缺乏高循证价值的可对比数据,但就已有的初步数据看,AK104在有效性上也有全球最优的潜力。不仅开发进度更快,而且潜在性能也更好,至少在这个细分领域里,中国是引领全球的。

前面是“PD1(PDL1)*CTLA4”双抗的例子,接下来我们再来看一个“PD1*VEGF”双抗的例子。国产AK112是全球唯一进入临床后阶段的PD1*VEGF双抗,因此我们在讨论全球PD1*VEGF双抗的临床价值时,大体等同讨论中国这款产品的临床价值。

与AK104可以显著减少靶向CTLA4的on-target毒性类似,AK112也可以显著减少靶向VEGF的on-target毒性:AK112单药的3-4级高血压比例为3.5%,远低于“阿替利珠+贝伐珠”联用时的15.2%;AK112治疗sqNSCLC时>=3级的咳血和肺出血发生率0.9%,也远低于贝伐珠治疗sqNSCLC时的31.0%……AK112双抗大幅提升安全性并不难理解,PD1与VEGF在体内的分布与肿瘤的分布高度重叠,AK112的双抗特性让其能在肿瘤部位实现双重富集,带来“减毒增效”的效果。另外,非常有趣的是,AK112在结合VEGF后,居然也有介导PD1内吞和降解的作用,这为AK112实现优于PD1单抗的疗效,提供了更多保障。

相比AK104,我们对AK112的兴趣会更大:一方面,是因为血管抑制的抗肿瘤疗效本来就强大,靶向VEGF的贝伐珠是国内最大的抗肿瘤单品,仑伐替尼、安罗替尼等抗血管抑制剂也都非等闲之辈;另一方面,是“抗血管+免疫”比“免疫+免疫”的机理重叠度更小、疗效互补性更强,这种互补性,或许能让PD1双抗走得更远。从NSCLC等共有适应症的初期数据看,AK112的综合性能可能确实在AK104之上。在AK104已经展现优于PD1单抗的基础之上,AK112展现了可能比AK104更优的迹象,进一步提高了头对头击败PD1单抗的胜率。

作为对这种潜在优势的回应,公司启动了与K药头对头一线单药治疗PDL1+NSCLC的大3期研究。这注定会是一项万众瞩目的临床,因为它有机会成为PD1双抗发展过程中的一个标志性事件:a、PD1单抗是全球肿瘤领域最重要的突破,正在深度改写全球肿瘤治疗格局;b、K药(帕博利珠)是全球最大的PD1单抗,预计今年开始将正式登顶全球药王宝座;c、肺癌是PD1单抗最主要的治疗癌种,而1L PDL1+NSCLC是当年K药一战成名、彻底拉出与O药差距的关键适应症;d、而该研究,也是全球PD1双抗与PD1单抗第一次在主要适应症上发生真正的直接碰撞(大3期头对头)也是全球PD1双抗第一次在早期数据优势如此显著的背景下,开展与K药头对头的大3期研究。该临床能否最终获得成功,不仅仅关乎AK112的商业价值,更关乎双抗药物的产业地位与发展方向。

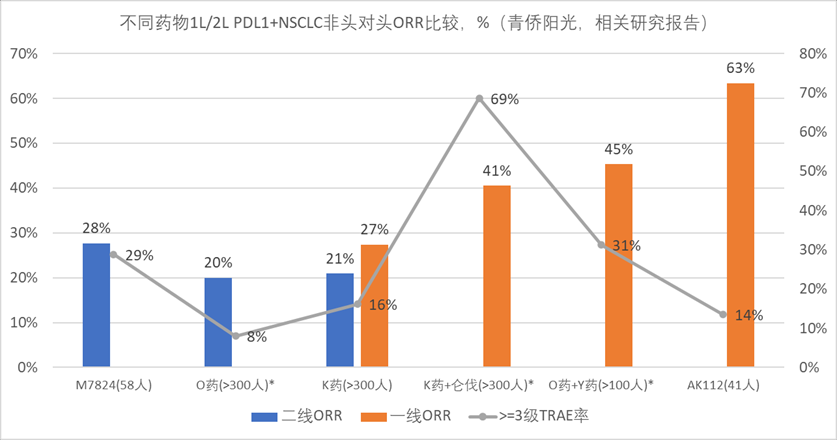

那么,在1L PDL1+NSCLC适应症上,AK112头对头击败K药到底有几分胜算?下图是不同疗法一线或二线治疗PDL1+NSCLC的客观缓解率(ORR)的非头对头比较。非头对头数据是不可直接比较的,但也能提供有价值的趋势信息。

一线治疗的4种疗法中, “K药(PD1单抗)”单药与“O药(PD1单抗)+Y药(CTLA4单抗)”联用,已经临床成功并成功获批上市,“K药(PD1单抗)+仑伐(抗血管抑制剂)”联用临床失败,已经放弃该适应症。K药+仑伐联用失败的关键,应该还是毒性太大:普通PD1单抗的>=3级TRAE(治疗相关的重大不良)发生率在10%上下,而K药+仑伐的数值飙到接近70%,很容易拖垮患者身体状况,导致早期缓解率优势无法转化为后期生存获益。毒性太大而“吃掉”缓解率优势的例子,在行业里是比比皆是的,比如尼拉帕利早期有效率数据相当强劲,但毒性也非常大,最终OS获益还不如奥拉帕利。“毒性太大”与“突变耐药”,是创新药早期ORR优势无法转化为后期OS优势的最常见的“罪魁祸首”,不过似乎AK112没有太多类似的困扰:AK112单药治疗,>=3级TRAE也只是10%出头,与普通PD1单抗相差不大,毒性很低;AK112靶向的PD1和VEGF都不存在高频突变的问题,没那么容易突变耐药。在考虑到“安全性优异”和“不易突变”的基础之上,AK112相比K药接近翻倍的ORR,或许是可信赖的,有机会转化成明显的PFS和OS优势。

在AK112之前,M7824(PDL1* TGF-β双抗)作为另一款双抗在几年前就曾挑战过K药权威,不过未能击败K药,最终成了“先烈”。很多人因为M7824的成功,而对AK112击败K药抱了谨慎态度。创新药临床中的不确定性很大,谨慎是必要的;但因为M7824就对AK112悲观却是不必要的:M7824在二线治疗非小肺癌的2期研究中,也就提高了几个点的ORR,却同时增加了十几个点的>=3级TRAE比例,“有效性提升有限、而安全性牺牲明显”,看上去M7824的综合优势并不大,在此背景下冒进去做一线头对头本就胜算不大。相比之下,AK112不仅有效率的提升幅度高得多(ORR提高了30多个百分点),而且几乎没有显著的安全性牺牲。仅就ORR和TRAE数据看,AK112相比K药的综合优势,可能不是M7824们所能比拟的。

当然,仅是ORR数据,证据质量还是低了点。好在随着时间推移,我们也开始看到早期相关研究的PFS(无进展生存期)、OS(总生存期)等更重要的后期生存获益数据。这些数据在我们判断AK112与K药的性能优劣中,可以提供更有力度的证据。

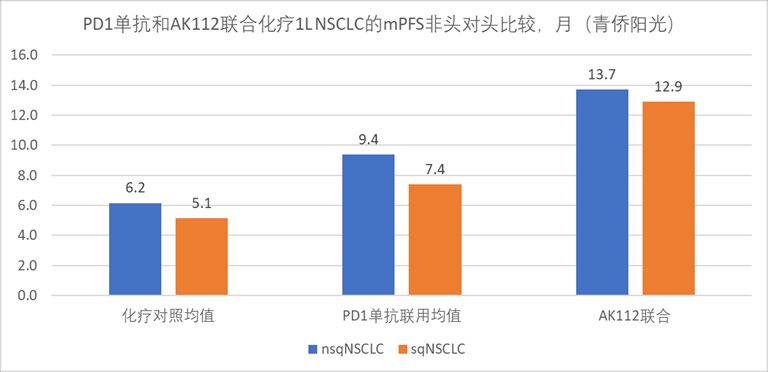

以联合化疗一线治疗NSCLC的适应症为例:帕博利珠、卡瑞利珠、替雷利珠、信迪利、阿替利珠、舒格利等已获批PD1/PDL1单抗,他们联合化疗一线治疗nsqNSLCC的mPFS均值是9.4月、治疗sqNSCLC的mPFS均值是7.4月,化疗对照组的均值则分别为6.2月和5.1月;相当于在化疗基础上添加PD1(PDL1)单抗,可以提高2-3个月的mPFS。但如果我们在化疗基础上添加的不是上述PD1(PDL1)单抗,而是添加AK112双抗,则mPFS可实现超翻倍的增长(延长7-8个月)。PD1(PDL1)单抗是延长2-3个月,而AK112双抗是延长7-8个月,也就是说在与化疗联用中,将PD1(PDL1)单抗替换成PD1*VEGF双抗,可以将无进展生存期的获益延长一倍以上。虽然不是头对头数据,AK112研究的样本量也还不够多,但趋势是显著的,我们在上文看到的客观缓解率优势,似乎真的可以转化成无进展生存期优势。

除了无进展生存期数据外,AK112在总生存期(OS)上也开始有初步数据流出:“PD1+化疗”治疗失败后的NSCLC比较难治,主要依靠多西他赛等化疗,ORR不足20%,mOS也不足1年;而AK112+多西他赛在小样本研究中实现了40%的ORR、高达89%的6个月OS率;这里的6个月OS率显著超出化疗的历史对照数据。AK112在PD1耐药后还能有这般的效果,是对PD1*VEGF双抗疗效非常重要的增信;我们可以把AK112相比PD1单抗的无进展生存期优势理解为:AK112先是发挥了普通PD1单抗的疗效,然后在这部分普通PD1单抗的功能失效后,自己又接着发挥了PD1耐药后的功能——PD1双抗在PD1耐药后仍能起效的特性,是其它PD1单抗所不能企及的独有特点。

综上分析,虽然还不能断定AK112一定就能击败K药,但AK112在头对头大3期中击败K药的概率,应该远超M7824等竞品。

四、双抗药物的广阔天地:双表位双抗、介导酶反应等在前文里,我们通过几个具体实例,探讨了CD3双抗和PD1双抗的作用机理和技术优劣势。除此之外,双抗技术还有很多可以发挥其独特价值的应用场景。

第一类,是双表位双抗。Zymework的ZW25和康宁杰瑞的KN026,都能结合HER2的两个不同表位,属于HER2双表位双抗。某种程度上,可以看成是曲妥珠单抗+帕妥珠单抗的联用。而且因为做成了双抗还会有双重富集带来的更强靶向特性,逻辑上说有机会能实现比“曲妥珠+帕妥珠”联用更强的疗效。初步临床数据,也已显现HER2双表位双抗相比“曲妥珠+帕妥珠”联用的潜在优势。只是作为HER2靶向疗法,ZW25和KN026不得不面对DS-8201(HER2 ADC药物)的强大威压。好在DS-8201的惊人优势似乎只局限于乳腺癌,在HER2+胃癌中,KN026披露的治疗曲妥珠经治患者的ORR和mPFS与DS-8201的差距并不明显,仍有正面一战的底气。另外,神奇的是,DS-8201在HER2+尿路上皮癌中的疗效却是“惊人的差”,疗效远逊于维迪西妥;暗示HER2靶向疗法在不同癌种间的巨大差异,或许HER2双表位双抗还能找到更能发挥自己优势的新适应症。

除了上述2款双表位HER2双抗之外,传奇生物西达基奥仑赛的超强效也是值得参考的信号:CART细胞上的CAR,最重要的就是起类抗体功能的胞外部分;采用双表位设计的西达基奥仑赛,治疗R/R MM的有效性明显超过其它单表位设计的BCMA CART;我们可以理解成,在CAR的胞外部分使用双表位双抗的对靶抗原的亲和力,远超使用单表位设计的普通单抗。

另外,智翔金泰针对狂犬病毒G蛋白的GR1801也是一款双表位双抗,通过双表位设计,实现了显著优于普通单表位单抗的疗效,目前也已进入3期阶段。

“双表位双抗”的思路,现在做的还不算多,但可能是是值得深挖的方向。因为所有的靶点蛋白都会存在多个可被抗体识别的表位,而识别双表位的双抗,在双重富集机制的作用下,完全有机会实现比单表位单抗显著更强的亲和力,实现更强疗效。

第二类,是介导蛋白酶与蛋白底物接触与作用的双抗,最经典的莫过于罗氏的艾美赛珠单抗(Hemlibra)。第一次看到艾美赛珠,还是有点小震惊的:原来双抗还能这么用!这种感觉很像第一次看到诺西那生钠(Nusinersen),居然能想到用反义寡核苷酸(ASO)的结合改变mRNA剪接来治疗SMA。但仔细一想,艾美赛珠的设计思路也算是“预料之外、情理之中”:双抗的结构与特性很适合去做“关联桥接”的功能,既然双抗能把肿瘤细胞和T细胞拉到一起形成免疫突触,那么双抗把蛋白酶和蛋白底物拉到一起形成反应复合物,在逻辑上也算顺理成章。

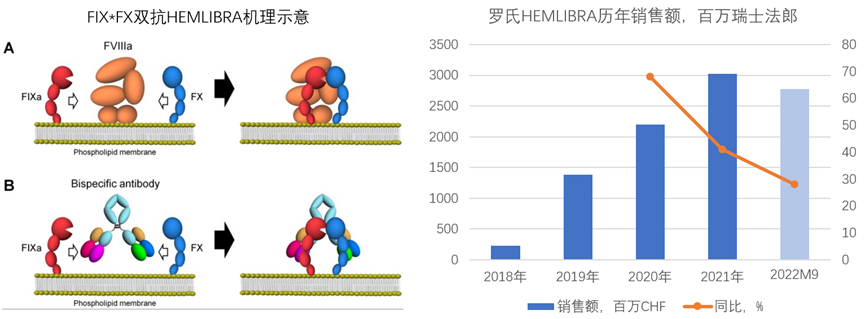

下面左图是艾美赛珠的作用机制示意,艾美赛珠利用自己的双特异性识别功能,把FIXa和FX拉到一起,然后FIXa会把FX切割成FXa,而FXa之又会把prothrombin切割成thrombin(凝血酶)。艾美赛珠的这一功能,对于A型血友病患者是是难得的喜讯,因为A型血友病患者天生缺乏八因子(FVIIIa),而八因子在体内的功能就是介导FIXa与FX的结合;也就是艾美赛珠正好可以在A型血友病患者身上修复缺乏八因子带来的凝血功能障碍。A型血友病的治疗,最初血制品来补充八因子,后来有了重组八因子来替代。但八因子的效果不算太理想,而且长期使用后部分患者还会产生针对八因子的抑制剂(抗药抗体),被迫使用旁路抑制剂预防。而艾美赛珠在没有产生八因子抑制物的患者中,可以将需要治疗的出血事件发生率降低96%-97%;在已经形成八因子抑制物的患者中,也能将需要治疗的出血事件发生率降低87%,这样的疗效相比传统疗法算得上颇具革命性,在蛋白类药物中已经是达到顶级性能的选项。

有潜力挑战艾美赛珠地位的主要来自RNAi和基因疗法:a、赛诺菲与Alnylam合作开发的RNAi药物fitusiran,也能降低90%左右的出血事件发生率,而且还有一个月一次给药的便利性优势,不过fitusiran高达20%的肝酶升高比例始终是个不小的隐患;b、biomarin的基因疗法BMN270,能将第3年时的出血事件发生率降低94%,整体的ABR(年度出血发生率)降幅也接近甚至超出艾美赛珠,不过BMN270治疗后八因子活性指标衰减趋势明显(高剂量组从第1年的63.6降至第5年的11.7),而AAV病毒载体的免疫原性很高,未必能够支持多次给药,因此BMN270的远端疗效维持也是不小的问题。

可以看到,艾美赛珠不仅为传统治疗带来革命性的疗效,而且在RNAi与AAV基因疗法等前沿技术面前,也未必会占下风。这会带来明确的竞争优势,让Hemlibra(艾美赛珠)短短几年之内就成为超过30亿美元的重磅大药,预计在可预见的未来仍会有很好的持续表现。

在双抗药物的布局上,罗氏还是很令人钦佩的。倒不是说罗氏做了多少款双抗、卖了多少钱,而是罗氏作为体量庞大的big pharma,仍然保持了旺盛的探索意愿和创新精神,这些探索与创新精神让罗氏自主开发了不少巧妙的技术和独有的产品(而不是像某些big pharma一样只能依靠各种收购与引进)。

前文我们有提过罗氏(基因泰克)开发了Knobe-In-Hole、CrossMab等技术,这些技术与思路的普及,一定程度上加速了全球双抗产业的发展。这里我们也看到罗氏(中外制药)的艾美赛珠,模拟蛋白介导酶促反应的思路,为双抗打开全新的赛道方向。除此之外,罗氏的VEGFA*ANGPT2双抗药物faricimab、CD20*CD3双抗mosunetuzumab,都在2022年获批上市,分别治疗黄斑变性和滤泡性淋巴瘤。这里的faricimab和艾美赛珠单抗一样,也是一款开辟双抗新赛道的独有设计,只是价值的不可替代性优势会弱些。

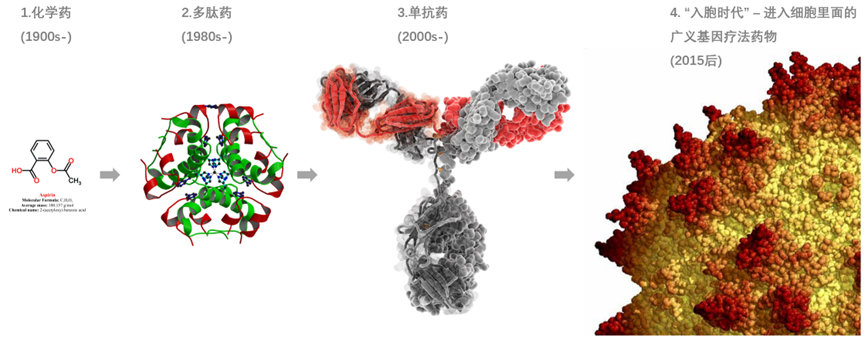

五、抗体药物的工程化时代本文的第2到第4部分,我们以“自下而上”视角,通过典型产品案例探讨,阐明了双抗药物凭借“关联桥接”和“双重富集”机制,实现不可替代的独有价值。下面我们跳出具体细节,以“自上而下”的视角去探讨下,以双抗和ADC为代表的工程化抗体的发展前景(注:本文只关注双抗,ADC以后有机会再做专题分析)。

首先,我们倾向于把生物科技在制药领域里的产业化应用分为三波浪潮:第一波是重组多肽药物,从1980s年代开始产业化,发展40年之后,已是成熟壮年,很难再出新靶点新机制,像近年大热的Semaglutide和Tirzepatide本质也是成熟靶点的改造新药;第二波是人源化的单克隆抗体药物,从2000年前后开始产业化,仍然是成长的青年,不过行业核心动力正在从发现新靶点新机制,逐渐转向在现有靶点机制上的升级改造;第三波是直接进入细胞的广义基因疗法,包括RNAi、mRNA、基于AAV的基因替代疗法、基于CRISPR的基因编辑、基于病毒载体递送的CART疗法等,2015年后开始产业化,现在仍属大潮初显的阶段。

对于生物医药领域里的风险投资基金,聚焦“入胞技术”可能是恰当的定位。不过对于多数证券投资基金,尤其是主投中国资产的生物医药证券投资基金而言,抗体药物可能更值得优先关注:抗体药物产业已经发展了不短的年头,因此最核心的底层技术已经充分扩散,中国企业相比欧美企业没有劣势;同时,抗体药物产业又还未真正成熟,仍然有大量的拓展、升级与改良空间,整个抗体药物产业仍有很大的发展空间,这给了中国企业“扬长避短”、发挥自身禀赋优势的大好机会。

抗体药物已是将近2000亿美金的大产业,人源化单抗也已上市超20年,低垂果实被抢摘过一遍,新靶点的寻找正变得越来越难。那为什么我们还认为,抗体药物产业仍然有很大的发展空间?抗体产业的增量空间,将从何而来,又将归于何处?在回答这个问题之前,我们可以先看下“先发”的多肽产业,毕竟多肽药物比抗体药物早发展了十几年,而且同属蛋白类药物,性能上有众多相似之处。对多肽药物发展轨迹的总结,或许有助于我们看清抗体药物的发展方向。

多肽药物的发展轨迹,先以胰岛素为例:a、最初的胰岛素是从牛/猪身上提取的,属于动物源胰岛素,虽然明确有效,但免疫原性始终是个风险;b、1982年,重组人胰岛素上市,通过序列的人源化以及重组表达,大大减少免疫原性问题和动物源污染风险,成为性能优化的二代胰岛素;c、但人们并未就此满足,也未就此止步,1996年在速效胰岛素赖脯胰岛素上市,赖脯餐前注射即可,提供了更大的灵活性;2000年长效胰岛素甘精胰岛素获批上市,甘精控糖更为平稳,减少了夜间低血糖风险……这些“在人胰岛素基础上工程化改造”而来的三代胰岛素,凭借自身的性能优势已经逐渐成为胰岛素的新主流。

除了胰岛素外,GLP-1受体激动剂药物也是类似的演进路径,只是人源化和工程化改造的代际边界会更模糊些:a、最先上市的艾塞那肽,原始序列来自希拉毒蜥的Exendin-4,某种程度上类似于动物源成分;b、2009年高度接近人源序列、只在个别氨基酸突变修饰延长半衰期的利拉鲁肽上市,并逐渐替代艾塞那肽的市场;c、随后在2014年上市的度拉糖肽、2017年上市的司美格鲁肽都延续了类似思路,只是修饰方法不同,性能也有了进一步的提升;d、2022年礼来的GLP1/GIP受体双重激动剂tirzepatide获批上市,GLP1/GIP双重受体激动剂之于GLP1受体激动剂,有点类似于PD1/VEGF双抗之于普通的PD1单抗,在工程化改造上更进了一步,也让其在性能上有了进一步的提升。

可以看到,不管是胰岛素还是GLP-1Ra,都经历了“先是提取天然来源成药——再通过人源化改造来降低免疫原性——再然后才是各种更为大刀阔斧的工程化改造来进一步提升产品性能”。这一产业演化路径对于抗体药物的发展也有很强的指导性:

多肽药物是在1980s年代实现人源化产品的产业化,然后得益于人源化对性能的改善而在随后得到大发展。抗体药物是2000年前后实现人源化产品的产业化,比多肽晚了15-20年,但也受益人源化对性能的改善而在随后得到大发展。

多肽药物在人源化突破十几年后(2000年前后),开始进入到“工程化改造风起云涌”的新阶段,赖脯、门冬、地特、甘精、德谷们打开了胰岛素的天地,度拉糖肽、司美格鲁肽、Tirzepatide们拓展了GLP-1Ra的空间。

抗体药物也是在人源化突破十几年后(2015年后),开始进入“工程化改造风起云涌”的新阶段,抗体偶联药物(ADC)在HER2等经典靶点、以及TROP2等新兴靶点上,打开了抗体药物的新边疆,双特异性抗体(双抗)在PD1等免疫靶点、以及双表位双抗等新路线上,将抗体的临床性能提高到了新的高度。反倒是普通单抗,在ADC和双抗等技术的强大竞争之下,越来越难以单独立足,已经开始有被“工程化抗体”逐渐取代的态势。

技术迭代进步的背后,是永不知足的更优渴求。这种对更优产品的渴求,使得多肽和抗体药物进入“工程化改造”阶段几乎是必然:人源化重组产物,只是对自然进化的“模仿”,它仍然受着天然存在的约束,还算不上真正的创新;而工程化改造,是对自然进化的“超越”,这才是真正意义上的创新。个人觉得,只有对自然进化产物“模仿”后的“超越”,才是创新的真正意义所在。生物科技也一样,只有超越天然的存在、实现创造式的革新,才有机会将生物科技带向更为恢宏的远方!

重组人胰岛素、艾塞那肽们,是人对自然进化产物的“模仿”,这种模仿的本质决定着它们的疗效的先天局限;而德谷胰岛素、司美格鲁肽们,已经是人对自然进化产物的“超越”,这种超越的本质为它们打开了无限可能,让它们有机会去大幅超越自然之物和前代产品。类似的逻辑对抗体药物同样适用:普通的PD1单抗是大自然中可以自然存在的药物分子,是模仿自然机制的产物,也必然受自然机制的约束(比如抗体分子的单特异性);但PD1/VEGF双抗是自然界不可能存在的分子,是超越自然进化的存在,这种超越赋予其普通PD1单抗所不可能具有的新功能。同样的,ADC药物比如HER2 ADC,它的这种超越的本质也让其有机会去触及普通HER2单抗所不可能触及的新边界。

这就是抗体药物终将走向以双抗和ADC为代表的“工程化时代”的意义和必然:普通单抗只是对自然进化产物的“模仿”,必然局限于自然进化之内;但人对抗体药物更优疗效的渴求是个不竭的动力,而强烈的更优渴求,必将推动抗体产业冲出自然进化的约束,打开一个不再受自然进化约束的拥抱真创造的新世界——在这个新世界里,人们通过不断创造“世所未有之物”,来不断实现着“世所未有之效”!

这将是一波气势磅礴的技术浪潮,对于抓得住机遇的企业来说,它会是一个充满机遇的广阔舞台。

$康宁杰瑞制药-B(09966)$ $康方生物-B(09926)$

注:文中提到的公司及产品名称,仅供逻辑讨论示意,不构成推荐或不推荐暗示。利益披露:青侨基金持有康方,未来1周内无交易计划。

上一篇:《射雕英雄传》中王重阳为何不让周伯通练九阴真经?

下一篇:最新研究结果:新冠无症状感染者密接感染率与确诊者无差异

最近更新热点资讯

- 谷歌AI聊天记录让网友San值狂掉:研究员走火入魔认为它已具备人格,被罚带薪休假

- 豆瓣9.4,姐弟恋、三人行,这部大尺度太厉害

- Genes, Intelligence, Racial Hygiene, Gen

- 【土耳其电影】《冬眠》电影评价: 宛如一部回归伯格曼风格的道德剧

- 陌生人社会伦理问题研究

- 理论研究|前海实践的价值理性和工具理性

- 澳门刑事证据禁止规则

- 综艺普及剧本杀和密室逃脱助力线下实体店爆发式增长

- 日本小伙和五个小姐姐同居?看完我酸了!

- 第一学期高一语文考试期中试卷

- 高中必考的物理公式有哪些

- 这部大尺度的申奥片,却讲述了不lun恋...

- 心理语言学论文精品(七篇)

- 《贵妃还乡》 超清

- 专论 | 郭丹彤、陈嘉琪:古代埃及书信中的玛阿特观念

- 微专业招生 | 数字文化传播微专业列车即将发车,沿途课程抢先看!

- 生态安全的重要性汇总十篇

- 原创因“18禁”电影登舆论顶峰,万千少女一场春梦:这一生,足够了

- 章鱼头

- 读书心得体会

- 考研考北京大学医学部或者协和是一种怎样的难度?

- 央媒评女主播编造“夜宿故宫”:让肇事者付出代价,理所应当

- 库欣病患者求医记(流水账)

- 《太平公主》④ | 地位越高,越要装傻

- 爱体检 安卓版 v2.5